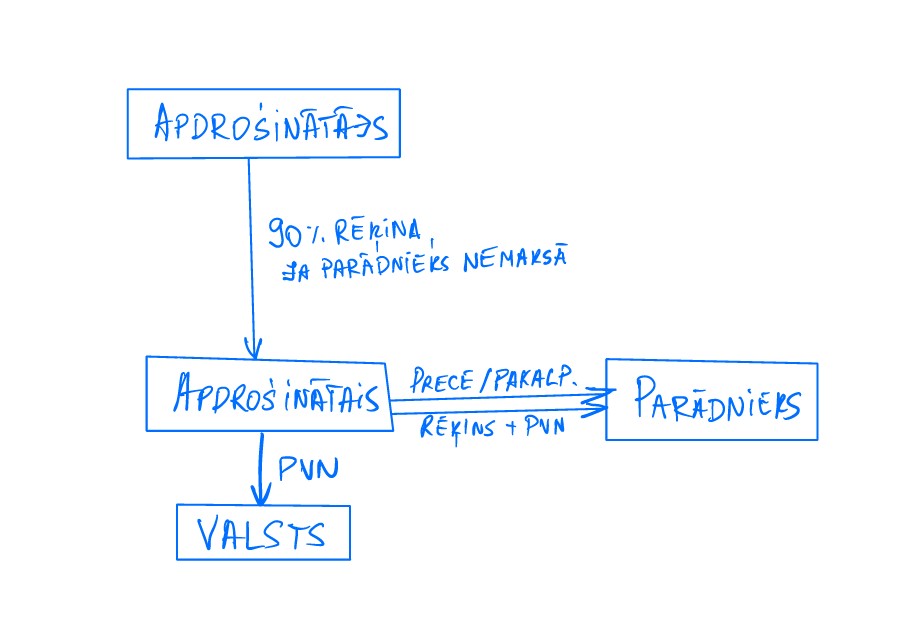

Apdrošināšanas uzņēmums apņēmās izmaksāt atlīdzību gadījumā, ja apdrošinātās personas klienti nesamaksā prasījumu. Atlīdzības likme ir 90 % no nesamaksātā prasījuma vērtības, ieskaitot PVN. Šai atlīdzībai atbilstošā prasījuma vērtības daļa un visas saistītās tiesības, kas sākotnēji attiecās uz apdrošināto personu, tiek cedētas apdrošinātājam. Praksē PVN slogs, kuru apdrošinātās personas iepriekš ir samaksājušas valsts kasei, bet kuru tās ir pārnesušas uz saviem klientiem un kuru šie klienti nav samaksājuši, ir jāmaksā apdrošinātājam attiecībā uz cedēto PVN summas daļu.

Apdrošinātājs nodokļu administrācijai iesniedza pieteikumu par PVN saistībā ar neatgūstamiem prasījumiem atmaksu, kā arī – lai tiktu samaksāti nokavējuma procenti. Tas tika noraidīts, jo darījumus nebija veikusi pati apdrošinātāja.

ES tiesa februārī piekrita nodokļu administrācijai un nosprieda, ka PVN direktīvai un neitralitātes principam nav pretrunā tāds tiesiskais regulējums, saskaņā ar kuru nodokļa bāzes samazināšana nesamaksāšanas gadījumā netiek piemērota apdrošinātājam. Tātad, apdrošinātājam slikto parādu pārņemšanas gadījumā šāds PVN nav atgūstams no valsts.