Latvijas tiesību akti

Raksta autors: Raivis Liberts

Grozījumi IIN likumā

Ministru kabinetā ir iesniegti grozījumi likumā “Par iedzīvotāju ienākuma nodokli”. Ar likumprojektu tiek papildināti IIN likuma pārejas noteikumi, paredzot, ka, piemērojot IIN likuma 3. panta trešās daļas 7.1 punktu, no 2025. gada 1. janvāra līdz 2027. gada 31. decembrim ar nodokli neapliek ārvalsts nodokļa maksātāja (nerezidenta) gūto ienākumu no publiskā apgrozībā esošu kriptoaktīvu atsavināšanas. Ar publiskā apgrozībā esošiem kriptoaktīviem saprotami tādi kriptoaktīvi, kas atsavināti, izmantojot kriptoaktīvu pakalpojumus, kurus sniedz persona, kas saskaņā ar MiCA regulas prasībām saņēmusi atļauju sniegt kriptoaktīvu pakalpojumus Eiropas Savienībā.

Likumprojekts izstrādāts ar mērķi, lai padarītu pievilcīgu uzņēmējdarbības vidi kriptoaktīvu nozarei, nepiemērojot ārvalsts nodokļa maksātājam kriptoaktīvu atsavināšanas ienākumam 3% likmi no izmaksātās atlīdzības apmēra.

Ar likumprojektu noteiktie sasniedzamie mērķi:

- Līdz 2027.gada 31.decembrim izveidotas vismaz 100 jaunas darba vietas kriptoaktīvu nozarē;

- Nomaksāto nodokļu apmērs no papildu radītajām 100 darba vietām laika periodā no 2025. gada 1. janvāra līdz 2027. gada 31. decembrim sasniedz vismaz 7 milj. EUR.

Grozījumus apstiprināja 2025.gada 21.janvāra MK sēdē, pirms tie stājas spēkā tos vēl ir jāpieņem Saeimai.

Raksta autore: Aija Lasmane

Plāno ar IIN neaplikt darba devēja atbalstu darbiniekam zāļu iegādei smagu slimību ārstēšanai

Lai iedzīvotāji smagu saslimšanu gadījumos varētu saņemt finansiālu atbalstu no sava darba devēja zāļu iegādei, 2025.gada 15.janvārī atbalstīti grozījumi likumā “Par iedzīvotāju ienākuma nodokli”. Šādām darbiniekam izmaksātajām naudas summām paredzēts nepiemērot iedzīvotāju ienākuma nodokli (IIN), informē Saeima.

Grozījumi rosināti, lai veicinātu darba devējus atbalstīt savus darbiniekus smagu saslimšanu gadījumos, kad ārstēšanai nepieciešamas dārgas zāles, ko paši darbinieki nevar atļauties nopirkt. Grozījumus Saeimā iesniedzis Valsts prezidents, akcentējot, ka patlaban šādu finansiālu atbalstu apliek ar IIN.

Izmaiņas paredz, ka darba devējs dārgu medikamentu iegādi varēs kompensēt ne tikai saviem darbiniekiem, bet arī viņu apgādājamajiem, tostarp bērniem.

Lai personai piešķirtu palīdzību naudā, darbiniekam būs nepieciešams ārstu konsīlija atzinums par konkrēto medikamentu nepieciešamību un apliecinājums, ka šādas zāles valsts nekompensē.

Tāpat paredzēts, ka darba devēja piešķirtā nauda zāļu iegādei nedrīkstēs pārsniegt summu, ko nekompensē valsts, kā arī dokumenti par medikamentu iegādi nav iesniegti un netiks iesniegti apmaksai apdrošināšanas sabiedrībai vai Valsts ieņēmumu dienestam kā attaisnoto izdevumu pamatojums.

Tādējādi gadījumos, kad pacientam, kuram ir diagnosticēta smaga saslimšana un par kuru ārsta konsīlijs ir pieņēmis lēmumu par noteiktu zāļu lietošanu vai citu medicīnisko tehnoloģiju nepieciešamību, taču valsts budžets šo tehnoloģiju iegādi nesedz vai sedz tikai daļēji, darba devējs varēs brīvprātīgi izvēlēties apmaksāt to iegādi pilnībā vai daļēji un palīdzēt savam darbiniekam atveseļoties.

Lai gan Latvijā šobrīd tiek īstenoti pasākumi zāļu cenu mazināšanai un ir būtiski paplašināts kompensējamo medikamentu saturs un palielināts kompensācijas apmērs, pacientu finansiālās vajadzības joprojām ir daudz lielākas, teikts grozījumu anotācijā.

Lai izmaiņas stātos spēkā, grozījumi vēl trijos lasījumos jāskata Saeimas sēdē.

Latvijas tiesu prakse

Rakstu autors: Oļegs Spundiņš

Videospēļu ieraksta publicēšana ir atzīta par saimniecisko darbību (A420196620)

Lietas faktiskie apstākļi un VID pozīcija

Pieteicējs veidoja un publicēja videospēļu spēlēšanas video vietnēs, piemēram, YouTube un Twitch, kur viņš saņēma maksājumus no skatītājiem. VID veica nodokļu auditu un konstatēja, ka šie maksājumi ir saimnieciskās darbības ienākumi, kas apliekami ar IIN, jo pieteicēja saņemtie maksājumi ir atlīdzība par sniegtajiem pakalpojumiem, nevis dāvinājumi, un tādējādi tie ir saimnieciskās darbības ienākumi. VID arī norādīja, ka pieteicēja radītie video nav uzskatāmi par radošiem darbiem, kas aizsargājami ar Autortiesību likumu.

Tiesas viedoklis un atzinumi

Administratīvā rajona tiesa sākotnēji noraidīja pieteikumu, atzīstot VID lēmumu par pamatotu. Tomēr Senāts atcēla šo spriedumu un nosūtīja lietu atkārtotai izskatīšanai, vienlaikus atzīstot, ka pieteicēja darbībās ir saskatāmas saimnieciskās darbības pazīmes. Senāts uzdevis apgabaltiesai pārbaudīt, vai konkrētie pieteicēja videospēles spēlēšanas video atzīstami par autortiesību objektiem.

Izskatot lietu atkārtoti, apgabaltiesa norādīja, ka noskaidrojot, kāds darbs būtu uzskatāms par radošu, izšķirošais ir tas, vai konkrēts darbs ir vērsts uz jaunradi, kuras rezultātā tiek radīts (veidots) kas jauns.

Tiesa atzina, ka pieteicēja saņemtie maksājumi ir atlīdzība par sniegtajiem pakalpojumiem, nevis dāvinājumi. Savukārt vērtējot saimnieciskās darbības kritēriju tiesa arī atzina, ka pieteicēja veidotie video tomēr ir kvalificējami kā radoši darbi un tādejādi atbilst autoratlīdzības kritērijiem.

Tiesa apmierināja pieteicēja apelācijas sūdzību, atcēla VID lēmumu, bet uzdeva VID izdot jaunu administratīvo aktu, ņemot vērā tiesas konstatētos faktus un juridiskos apsvērumus, kā rezultātā pieteicēja nodokļu maksājumu uzrēķins samazinājies pusi (no 13 792,63 EUR uz 6 866,88 EUR).

Galvenie “take away” punkti

- Saimnieciskās darbības pazīmes: Tiesa atzina, ka pieteicēja darbībās ir saskatāmas saimnieciskās darbības pazīmes, tostarp sistemātiskums un nolūks gūt atlīdzību.

- Atlīdzības raksturs: Tiesa secināja, ka skatītāju veiktie maksājumi ir atlīdzība par sniegtajiem pakalpojumiem, nevis dāvinājumi.

- Radošo darbu aizsardzība: Tiesa atzina, ka pieteicēja veidotie video ir radoši darbi, kas aizsargājami ar Autortiesību likumu.

- Nodokļu piemērošana: Tiesa noteica, ka pieteicēja saņemtie maksājumi ir apliekami ar nodokli kā ienākumi no intelektuālā īpašuma.

Preces esība nav pietiekams pierādījums darījuma realitātei (A420223423)

Administratīvā rajona tiesa pieņēma spriedumu, kurā izvērtēja Latvijas komersanta (Pieteicēja) un Valsts ieņēmumu dienesta (VID) strīdu par uzņēmumu ienākuma nodokļa aprēķinu. Šī lieta ir īpaši interesanta ar to, ka VID neapšaubīja preču esību un to realizāciju, taču secināja, ka darījums ar norādīto piegādātāju – Dānijas uzņēmumu ALLOY TRADE – faktiski nav noticis.

VID, veicot datu atbilstības pārbaudi, secināja, ka Pieteicējas deklarētie darījumi par preču un pakalpojumu saņemšanu no ALLOY TRADE nav notikuši. Šī iemesla dēļ Pieteicējas grāmatvedībā iekļautie izdevumi 773 653 EUR apmērā tika atzīti par ar saimniecisko darbību nesaistītiem izdevumiem, kas jāiekļauj uzņēmumu ienākuma nodokļa apliekamajā bāzē.

VID argumentācija

VID uzskatīja, ka pieteicēja darījumu dokumenti ir noformēti ar mērķi gūt fiskālas priekšrocības un ka ALLOY TRADE nav darbojies kā reāls piegādātājs.

Galvenie VID argumenti bija šādi:

- Dokumentos preču sākotnējais īpašnieks bija Gruzijas uzņēmums, nevis ALLOY TRADE, kas VID ieskatā liecināja par starpnieku shēmu.

- ALLOY TRADE nebija deklarējis darījumus ar Pieteicēju, tam nebija darbinieku un uzņēmums 2021. gadā tika likvidēts.

- Darījumu dokumentos nebija informācijas par preču piegādes adresi, nodošanas vietu un laiku.

- Daļa naudas tika pārskaitīta uz Lietuvas kredītiestādi, kas sākotnēji nebija norādīta līgumā.

- Preču apmaksas termiņš – 360 dienas – VID norādīja, ka šāds ilgstošs maksājuma atlikums nav komerciāli pamatots.

Pieteicējas argumentācija

- Preces bija saņemtas un realizētas, kas pierāda, ka arī izdevumi bija saistīti ar Pieteicējas saimniecisko darbību.

- Strīdus darījumi notika muitas noliktavā tāpēc darījumu dokumentu noformēšana var atšķirties no parastajiem iegādes darījumu dokumentiem.

- ALLOY TRADE tika ieteikts no iepriekšēja piegādātāja – EMG Brokerage, ar kuri Pieteicēja ilgstoši sadarbojās iepriekš.

Tiesas secinājumi

Tiesa pievienojās VID vērtējumam un atzina, ka:

- Darījuma realitāti nevar pierādīt tikai ar preces fizisku esību un tās realizāciju – būtiski ir konstatēt, ka preces tika iegādātas no norādītā piegādātāja.

- Dokumentu trūkumi bija būtiski – piegādes adreses un datumu neesamība, neprecizitātes par preču nodošanu.

- Dānijas uzņēmums ALLOY TRADE nav pierādāmi darbojies kā piegādātājs, kas norāda uz fiktīvu darījumu.

- Pieteicēja neizvērtēja sava darījumu partnera uzticamību – tai vajadzēja pārbaudīt uzņēmuma komerciālo darbību pirms darījuma noslēgšanas.

Interesanti apstākļi kuriem būtu vērt pievērst uzmanību

- VID neapstrīdēja preču esamību un to realizāciju, bet norādīja, ka preces nav iegādātas no norādītā piegādātāja.

- Preču īpašumtiesību pārejas shēma bija sarežģīta, un starp darījumā iesaistītajām pusēm nebija skaidri izsekojamas īpašumtiesību ķēdes tieši dēl tā, ka darījumi notika muitas noliktavā neizlaižot preci brīvajā apgrozījumā.

Ne VID, ne tiesa nav norādījuši uz to, kā lietā izpaužas ļaunprātīgā nodokļu sistēmas izmantošana un kādas fiskālas priekšrocības varēja gūt vai guva Pieteicēja.

Senāta atziņas par nereģistrētas kopdzīves partneru ienākumiem un to aplikšanu ar nodokli (A420156821, SKA-69/2025)

Šī gada janvāra beigās Senāts izskatīja strīdu par iedzīvotāju ienākuma nodokļa (IIN) uzlikšanu pieteicējai par no bērna tēva saņemtajiem naudas līdzekļiem. Senāts spriedumā sniedza vairākas nozīmīgas atziņas attiecībā uz nereģistrētas kopdzīves partneru finanšu attiecībām un to aplikšanu ar nodokļiem.

Galvenās Senāta atziņas

Uzturnaudas jēdziens un apliekamie ienākumi

Senāts norādīja, ka saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 9. panta pirmās daļas 11. punktu uzturnauda nav apliekama ar nodokli. Tomēr Ministru kabineta noteikumi Nr. 899 precizē, ka uzturnauda attiecas tikai uz uzturlīdzekļiem bērniem vai bijušajam laulātajam. Tādējādi pieteicējai pārskaitītie līdzekļi nevar automātiski tikt atzīti par uzturnaudu.

Nereģistrēta kopdzīve un laulāto tiesību pielīdzināšana

Senāts atsaucās uz iepriekšējo judikatūru, norādot, ka nereģistrēta kopdzīve nevar tikt pielīdzināta laulībai attiecībā uz nodokļu atvieglojumiem. Atšķirība starp laulātajiem un nereģistrētās kopdzīves partneriem ir likumdevēja noteikta un atbilst Satversmei un Eiropas Cilvēktiesību tiesas nostādnēm par laulības aizsardzību.

Naudas līdzekļu izlietošanas pierādījumi

Senāts norādīja, ka nodokļu maksātājam ir pienākums pierādīt, ka saņemtie līdzekļi ir izmantoti bērna uzturēšanai, nevis personīgajām vajadzībām. Pieteicēja nebija sniegusi pietiekamus pierādījumus par līdzekļu izlietojumu, un tādējādi VID aprēķini tika atzīti par pamatotiem.

Tiesu prakses ietekme uz nodokļu interpretāciju

Spriedumā Senāts uzsvēra, ka nodokļu sistēmas efektivitāte prasa skaidrus kritērijus, pēc kuriem tiek noteikts, vai personas ienākumi ir apliekami ar nodokli. Laulības fakts ir tiesiski identificējams, bet nereģistrētas kopdzīves noteikšana nodokļu vajadzībām var radīt interpretācijas neskaidrības un sarežģīt nodokļu administrēšanu.

Secinājumi

Senāts savā spriedumā nostiprināja praksi, ka nereģistrētas kopdzīves partneriem nav tiesību uz nodokļu atvieglojumiem, kas attiecas uz laulātajiem. Vienlaikus tika uzsvērts, ka nodokļu maksātājam ir jāspēj pierādīt saņemto līdzekļu izmantošanu bērna uzturēšanai, lai tos varētu atbrīvot no aplikšanas ar nodokli. Šis spriedums nostiprina konsekventu nodokļu interpretāciju un tiesiskās noteiktības principu Latvijas nodokļu tiesībās.

ES tiesu prakse

Rakstu autore: Dace Everte

EST: Dānijas mediju nodeva atbilst PVN direktīvai

(Foreningen C, Lieta Nr. C-573/22 (Dānija))

Lietas apstākļi: No 1926. gada Dānijā tika iekasēta nodeva par radioaparātu turēšanu, kas paredzēta Danmarks Radio (DR) finansēšanai. Kopš 1951. gada, pēc tam, kad DR bija sākusi pārraidīt televīzijas raidījumus, šī nodeva attiecās arī uz televizoriem. Šī nodeva tikusi pakāpeniski atcelta.

1967. gadā Dānijā ieviests PVN, Dānijas PVN tiesiskajā regulējumā paredzēts, ka PVN jāmaksā “radio un televīzijas apraidei”. Tādējādi šī sprieduma 8.–14. punktā minētā nodeva bija apliekama ar PVN līdz tās atcelšanai.

Fiziskas personas A un B, kā arī Foreningen C, ko veido fizisku personu grupa, kas ceļ kolektīvu prasību, vērsās tiesā, ar prasībām pret Nodokļu ministriju, lai panāktu to summu atmaksu, kuras tie bija samaksājuši kā PVN par mediju nodevu par 2007.– 2017. gadu. Savu prasību viņi pamato ar to, ka Dānija var piemērot PVN direktīvas 370. pantu, lai šai nodevai uzliktu PVN, tad, ja pastāv pakalpojumu sniegšana par atlīdzību šīs direktīvas 2. panta 1. punkta c) apakšpunkta izpratnē, un šajā gadījumā šāds pakalpojums nav sniegts.

EST nosprieda, ka mediju nodeva nav pretrunā PVN direktīvai.

Ģenerāladvokāts: PVN pārmaksas atmaksa iespējama bez rēķinu korekcijas

(P GmbH, lieta Nr. C-794/23 (Austrija))

P apsaimnieko iekštelpās esošu rotaļu laukumu. 2019. gadā, P GmbH iekštelpās esoša rotaļu laukuma ieejas maksai piemēroja 20 % PVN likmi. Tomēr tai bija jāpiemēro samazināta 13 % nodokļa likme. P GmbH koriģēja tās apgrozījuma nodokļa deklarāciju, lai saņemtu pārmaksātā nodokļa atmaksu. Nodokļu administrācija atteicās veikt atmaksu, jo P GmbH neesot koriģējusi rēķinus (klientiem tika izsniegti kases čeki) un turklāt esot nepamatoti iedzīvojusies, saņemot tāda nodokļa atmaksu, kas saskaņā ar likumu tai nebija jāmaksā.

EST uzdotie jautājumi un ģenerāladvokāta viedoklis:

- Vai nodokļu maksātājam ir jāmaksā rēķinā kļūdaini iekļautā PVN daļa, ja pakalpojums ir sniegts PVN nemaksātājam, bet šādi pakalpojumi ir sniegti arī nodokļa maksātājiem?

- Vai ar “galapatērētāju, kuram nav tiesību uz priekšnodoklī samaksātā PVN atskaitīšanu” EST spriedumā lietā C‑378/21 izpratnē jāsaprot tikai persona, kas nav nodokļa maksātāja, vai tas attiecas arī uz nodokļu maksātāju, kam nav tiesību atskaitīt PVN par pakalpojumu?

Ģenerāladvokāts: Personai nav jāmaksā PVN par kļūdainiem rēķiniem, ko tā izsniegusi personai, kas nav nodokļu maksātāja, pat ja tā izsniegusi citus kļūdainus rēķinus nodokļu maksātājiem, par kuriem tai saskaņā ir jāmaksā nodoklis. Šo rēķinu daļa vajadzības gadījumā jānosaka, izdarot aplēsi.

3. Pēc kādiem kritērijiem nosaka, ka nepastāv nodokļu ieņēmumu zaudēšanas risks attiecīgiem rēķiniem?

Kritēriji, pēc kuriem aprēķina to rēķinu daļu, kas apdraud nodokļu ieņēmumus, izriet no pakalpojuma veida un tipiskajiem klientiem. Tāpat fakts, kurš pieļāvis kļūdu, un veids, kādā rēķina izsniedzējs piedalījies faktu noskaidrošanā, var būt aplēses izdarīšanai nozīmīgi kritēriji.

Ģenerāladvokāts: PVN atmaksas administrēšana nav atsevišķs ar nodokli apliekams pakalpojums

(Határ Diszkont, lieta Nr. C-427/23 (Ungārija))

Határ Diszkont Kft savā veikalā netālu no Serbijas robežas, pārdeva dažādas preces pircējiem, kas nav ES rezidenti, t.i., pircējiem, kuri dzīvo Serbijā. Šie ārvalstu pircēji Ungārijā iegādātās preces eksportēja tajā pašā dienā. Uz rēķiniem par šiem pirkumiem skaidrā naudā bija norāde “PVN samaksāts”. Pēc eksportēšanas Határ iepriekš minētajiem pircējiem atmaksāja visu PVN, kas bija iekļauts rēķinā, un izsniedza attiecīgu kvīti par izmaksu. Par atmaksas administrēšanu Határ no saviem ārvalstu klientiem iekasēja komisijas maksas, 15% no atmaksātā PVN.

Hatar uzskatīja, ka šis pakalpojums ir atbrīvots no PVN kā preču piegādes papildu izdevumi (jāpiemēro atbrīvojums no PVN tāpat kā galvenajam darījumam – preču eksportam), bet nodokļu administrācija – ka šis ir ar PVN apliekams darījums.

EST uzdotie jautājumi un ģenerāladvokāta viedoklis:

- Vai PVN atmaksas administrēšanu ārvalstu ceļotājiem uzskata par patstāvīga pakalpojuma sniegšanu, kura ir nošķirama no preču piegādes, kas nav apliekama ar nodokli?

- Ja tas ir atsevišķs pakalpojums – vai to var atbrīvot saskaņā ar PVN direktīvas 135. panta 1. punktu kā “darījumu, kas skar maksājumus vai parādus”?

- Ja tas nav atsevišķs pakalpojums – vai dalībvalsts prakse, kur iestāde jau vairākkārt to bija pārbaudījusi un šo pārbaužu laikā nebija izvirzījusi iebildumus pakalpojuma atbrīvošanu no PVN, kā arī nebija informējusi par izmaiņām nodokļu regulējumā – atbilst tiesiskās paļāvības principam?

- Vai tam, ka atlīdzībā netika iekļauts vēlāk nodokļu iestādes piemērotais PVN, ir nozīme šajā izvērtējumā?

Ģenerāladvokāta viedoklis: lietu pārvaldības darbības, ko pārdevējs veicis, lai atmaksātu summas, ko pircēji samaksājuši kā PVN avansu saistībā ar darījumiem, kas atbrīvoti no PVN un kas attiecas uz tādu preču piegādēm, kuras šie pircēji vēlāk eksportē, neveido atsevišķu pakalpojumu. Tāpēc šīs darbības nav apliekamas ar nodokli, ņemot vērā, ka ar tām tikai tiek īstenots atbrīvojums no nodokļa un tās nav tādas īpašas saimnieciskās darbības veikšanas izpausme, kura atšķirtos no tās, kas saistīta ar preču piegādi.

Jautājums EST: Vai piegādātājs drīkst piemērot 0% PVN bez pietiekamiem pierādījumiem par preču piegādi ES?

(FLO VENEER Lieta Nr. C-639/24 (Horvātija))

EST uzdotais jautājums skar Quick fixes ietvaros veiktos PVN direktīvas un PVN regulas grozījumus. Proti, jautājums skar nepieciešamo pierādījumu kopumu, lai pamatotu 0% PVN piemērošanu preču piegādēm uz citām ES dalībvalstīm.

Vai PVN direktīvas 138. panta 1. punkts un Īstenošanas regulas Nr. 282/2011 45.a pants paredz, ka piegādātājam jāatsaka atbrīvojums no PVN, ja viņš nav pierādījis, ka ir izpildīti Īstenošanas regulas Nr. 282/2011 45.a pantā paredzētie nosacījumi?

Ja nodokļu administrācijai – lai gan piegādātājam nav pietiekamu pierādījumu, lai rastos Īstenošanas regulas Nr. 282/2011 45.a pantā minētā prezumpcija, bet tomēr ir pierādījumi par preču fizisku pārvietošanu no vienas dalībvalsts uz citu – ir pienākums izvērtēt iesniegtos pierādījumus un konstatēt, vai preces tika nosūtītas vai transportētas uz citu ES dalībvalsti?

Jautājumi EST par zelta monētām kā maksāšanas līdzekli un piemērojamo PVN atbrīvojumu

(CIT Coin Invest AG, Lieta Nr. C-596/24 (Austrija))

Uzdotie jautājumi:

- Vai ikgadējā Komisijas publicētajā sarakstā iekļautās monētas importējot var atbrīvot arī tajos periodos, kad tās vēl šajā sarakstā nebija iekļautas?

- Vai zelta monētas tiek uzskatītas par ietvertām Komisijas publicētajā sarakstā tad, ja tām ir sarakstam atbilstoša, nominālvērtība, bet emisijas brīdīt tās neatbilda PVN Direktīvas kritērijiem?

- Vai zelta monētas tiek uzskatītas par ietvertām Komisijas publicētajā sarakstā jau tad, ja tām ir atbilstoša, minētajā sarakstā norādīta nominālvērtība, taču tās ir kaltas (un emitētas) tikai pēc saraksta publicēšanas un tās nav tādu zelta monētu papildu emisijas, kuras jau ir nepārprotami ietvertas sarakstā?

- Vai zelta monētas ir uzskatāmas par likumīgu maksāšanas līdzekli jau tad, ja, tikai valsts kases un publiskā sektora struktūru vairākuma īpašumā esoša sabiedrība, kas šīs zelta monētas ir kalusi un emitējusi, pieņem šīs zelta monētas par nominālvērtību, taču tas nav jādara visiem kreditoriem parastās norēķinu attiecībās?

Rakstu autore: Elza Gusāre

EST: Persona var paļauties uz muitas dienesta apstiprinājumu muitas procedūrās

(Lieta C‑376/23, SIA “BALTIC CONTAINER TERMINAL” v. Valsts ieņēmumu dienests)

Lietas apstākļi

Baltic Container ir atļauja veikt preču iekraušanu, izkraušanu un uzglabāšanu Rīgas brīvostas brīvajā zonā. VID veica pārbaudi un secināja, ka ārpussavienības preces – šajā gadījumā plastmasas rotangas grozi – kas ar jūras transportu trīs konteineros ievestas brīvajā zonā un ņemtas Baltic Container uzskaitē, izvestas no Rīgas brīvās zonas, nepiemērojot nākamo muitas procedūru. Līdz ar to uzglabāšanas brīvajā zonā īpašā muitas procedūra nebija noslēgta, preces tika izņemtas no muitas uzraudzības un radīja muitas parādu.

Konkrētās preces no attiecīgās brīvās zonas izvestas, pamatojoties uz trim CRM pavadzīmēm, kurās šo preču muitas statuss bija norādīts ar apzīmējumu “C”, ko izmanto, lai apzīmētu “Savienības preces” un kas apstiprināts ar muitas zīmoga nospiedumu un muitas amatpersonas parakstu. Tomēr pēc preču izvešanas no brīvās zonas muitas amatpersonas konstatēja, ka to rīcībā nav dokumentu, uz kuru pamata precēm varēja mainīt muitas statusu no “ārpussavienības preces” uz “Savienības preces”.

Baltic Container apgalvoja, ka veikusi šo preču uzskaiti atbilstoši VID izsniegtajam apstiprinājumam un izdevusi tās pārvadātājam saskaņā ar CMR pavadzīmēm, uz kurām bija muitas zīmoga nospiedums, kā arī muitas dienesta amatpersonas parakstīta atzīme, kurā bija norādīts, ka minēto preču muitas statuss ir Savienības preču muitas statuss.

Turklāt darījumu laikā VID prakse esot bijusi visām Savienības precēm pirms to izvešanas no attiecīgās ostas teritorijas veikt papildu muitas pārbaudi. CMR pavadzīmēs kā Savienības preču muitas statusa apstiprinājums bija ietverta atzīme par šo statusu, ko parakstījusi muitas dienesta amatpersona, un uz tām bija muitas kontroles punkta zīmoga nospiedums.

Uzdotie jautājumi:

- Pirmais jautājums: Vai “uzglabāšana brīvajā zonā” tiek pabeigta, elektroniskajā uzskaites sistēmā neietverot galveno atsauces numuru (MRN), kas identificē muitas deklarāciju, ar kuru piemērota nākamā muitas procedūra?

Tiesa: Muitas regulējums pieļauj, ka turētājs savā uzskaitē iekļauj informāciju par veidu, kādā pabeigta uzglabāšanas brīvajā zonā muitas procedūra, un informāciju, kura ļauj identificēt jebkuru dokumentu, kas nav muitas deklarācija un attiecas uz procedūras pabeigšanu, šajā uzskaitē nenorādot MRN.

- Otrais un trešais jautājums: Vai ir pieļaujams, ka īpašās procedūras “uzglabāšana brīvajā zonā” piemērotājs šo procedūru pabeidz, pamatojoties vienīgi uz muitas dienesta amatpersonas atzīmi par preču muitas statusu uz preču pārvadājuma dokumenta (CMR), pašam neveicot pārbaudi par šāda preču muitas statusa piemērošanas pamatotību?

Tiesa: Muitas regulējums neprasa, lai turētājs pārliecinās par šīs norādes patiesumu, ja iekļauta informācija par CMR pavadzīmi, kura pievienota šīm precēm un tajā ietverta norāde par minēto preču muitas statusu, ko apliecina muitas zīmoga nospiedums un ko parakstījusi muitas dienesta amatpersona.

- Ceturtais jautājums: Vai īpašās procedūras “uzglabāšana brīvajā zonā” piemērotājam varēja rasties aizsargājama tiesiskā paļāvība attiecībā uz muitas dienesta apstiprinājumu, ka precēm ir mainīts muitas statuss no “ārpussavienības preces” uz “Savienības preces”, kaut arī šajā apstiprinājumā nav norādīts ne preču statusa maiņas pamats, ne dati, kas ļautu pārliecināties par preču statusa maiņas pamatu?

Tiesa: Turētājs paļāvību var balstīt uz muitas iestāžu pastāvīgo praksi, no kuras precīzi un bez nosacījumiem izriet, ka ar to, ka turētāja uzskaitē ir iekļauta informācija tikai par CMR pavadzīmi ar muitas zīmoga nospiedumu un muitas amatpersonas ar roku rakstītu norādi par muitas statusu, ir pietiekami, lai izpildītu no šīm tiesību normām izrietošos pienākumus.

- Piektais jautājums: vai, ievērojot valsts un Eiropas Savienības tiesībās atzīto res judicataprincipu, pamats atbrīvošanai no muitas parāda var būt tas, ka citā valsts tiesas lietā ar spēkā stājušos spriedumu ir atzīts, ka muitas procedūras piemērotājs, ievērojot muitas dienesta iedibināto kārtību, nav pieļāvis muitas procedūras “uzglabāšana brīvajā zonā” pārkāpumu?

Tiesa: Eiropas Savienības tiesības neiebilst pret valsts tiesību normu, kas nosaka, ka valsts tiesai ir jāatceļ muitas parāds, ja šī parāda pamatā ir administratīvais sods, kuru valsts tiesa jau ir atzinusi par nepamatotu, jo nav konstatēta muitas noteikumu pārkāpšana.

Raksta autors: Edgars Hercenbergs

Aktuālas tendences tiesu praksē transfertcenās Eiropas Savienībā

Jaunākie tiesu nolēmumi norāda uz ļoti praktisku nozīmi transfertcenu atbilstības jomā – atkarībā no nodokļu maksātāja kontrolētā darījuma ekonomiskās būtības un sagatavotās dokumentācijas kvalitātes var izšķirties strīds tiesā. Proti, Dānijas tiesa atzina par kvalitatīvi sagatavotiem Accenture grupas personāla nomas un licences darījumus, jo attiecīgā metodoloģija un izmantotie dati bija pietiekami peļņas sadales metodes piemērošanai, liedzot Dānijas nodokļu administrācijai pēc saviem ieskatiem koriģēt kontrolēto darījumu cenu.

Cits iznākums bija Francijas strīdā, kurā tiesas konstatēja, ka vietējais mazumtirgotājs Roger Vivier ilgstoši strādāja ar zaudējumiem, iepērkot par sadārdzinātu cenu preci no saistītās ārvalstu sabiedrības un atdodot atpakaļ preci ar pārmērīgu atlaidi (šeit tika konstatēts, ka uzņēmums apzināti pārvirzīja peļņu uz ārvalstu sabiedrību). Uz minētā fona pamata, tiesa pievienojās Francijas nodokļu iestādes veiktajai kontrolēto darījumu cenas korekcijai, palielinot uzņēmuma pelņu. Interesanti, ka sabiedrības nodoms pārvirzīt peļņu uz ārvalstīm likvidēja iespējas apstrīdēt iestādes veikto statistisko tirgus datu piemērošanu, lai noteiktu tirgus līmeņa peļņas normu – iestāde pārsteidzošā kārtā izmantoja vidējo, nevis mediānas rādītāju (starptautiskā praksē pieņemts izmantot mediānu), tādejādi palielināja Francijas sabiedrības peļņu, bet sabiedrības iebildumus šajā aspektā tiesa noraidīja.

Francijas tiesas nolēmums franču valodā un informācija angliski pieejama šeit. Dānijas tiesas nolēmums dāņu valodā pieejams šeit.

Latvijā un ārzemēs

Rakstu autore: Dace Everte

PVN ekspertu grupa publicē nobeiguma ziņojumu “PVN pēc ViDA”

Eiropas Komisija ir publicējusi ziņojumu “PVN pēc ViDA, Pārdomas par PVN nākotni” (Ziņojums). Ziņojumā, ko sagatavojusi PVN ekspertu grupa (VEG), ir dokumentētas ilgtermiņa un tūlītējas stratēģijas PVN sistēmas modernizācijai.

Ziņojumā ietverti gan priekšlikumi par PVN sistēmas uzlabojumiem, kas izstrādāti, pateicoties tiesību aktu kopumam “PVN digitālajā laikmetā” (ViDA), gan ilgtermiņa redzējums par to, kā PVN sistēma būtu jāveido.

Saskaņā ar Ziņojumu tūlītējām izmaiņām būtu jākoncentrējas uz i) nodokļu maksātāja statusa definīciju, ii) kompleksiem darījumiem, iii) elektroenerģiju un e-mobilitāti, iv) remontdarbiem, v) kriptoaktīviem, vi) vaučeriem, vi) ķēdes piegādēm, vii) TP korekcijām, viii) atlaidēm, ix) stacionāriem uzņēmumiem, x) bezmaksas piegādēm un xi) datiem kā atlīdzību.

Turklāt turpmākās PVN sistēmas pamatā jābūt šādiem pamatiem:

- neitralitāte un PVN bāzes paplašināšana;

- PVN noteikumu saskaņošana attiecībā uz precēm un pakalpojumiem un PVN iekasēšanas uzlabošana, pamatojoties uz tehnoloģiju attīstību;

- nākotnes PVN sistēmas iekļaušana ES kontekstā.

VEG uzskata, ka nākotnes PVN sistēmai būtu jābalstās uz šādiem pamatprincipiem:

- visām personām, kas veic saimniecisko darbību, jābūt apliekamām ar nodokli;

- nedrīkst būt (vai jābūt ļoti maz) atbrīvojumu no nodokļa;

- preču piegādei un pakalpojumu sniegšanai piemērojamie noteikumi būtu jāsaskaņo (t. i., pilnībā uz galamērķi balstīta sistēma);

- sistēmai jābūt ar ļoti vienkāršu PVN likmju struktūru;

- atkāpes, atlikšanas klauzulas un īpašie režīmi būtu pakāpeniski jāatceļ;

- visos turpmākajā PVN sistēmā ierosinātajos pasākumos pilnībā jāņem vērā ilgtspējības princips (vides, sociālā un ekonomiskā ilgtspējība, lai nodrošinātu sistēmas ilgtermiņa dzīvotspēju, taisnīgumu un minimālu kaitējumu sabiedrībai un planētai);

- izstrādājot nākotnes PVN sistēmas darbības veidu, ir jāizmanto tehnoloģiju sniegtās plašās iespējas. PVN iekasēšanas un atmaksāšanas mehānismi ir jāmodernizē, pilnībā izmantojot digitālo pārskatu sniegšanas prasības (DRR).

VEG iesaka pāriet no PVN direktīvām, kuras jātransponē dalībvalstīs, uz ES regulām, kuras ir tieši piemērojamas, tādējādi mazinot interpretācijas atšķirības starp dalībvalstīm. Turklāt VEG iesaka pārskatīt lēmumu pieņemšanas procesu ES Padomē, lai racionalizētu ar PVN saistītos lēmumus, kuriem pašlaik nepieciešama vienprātība. Visbeidzot, lai atbalstītu PVN noteikumu vienādu piemērošanu un interpretāciju, VEG ierosina izveidot ES PVN aģentūru.

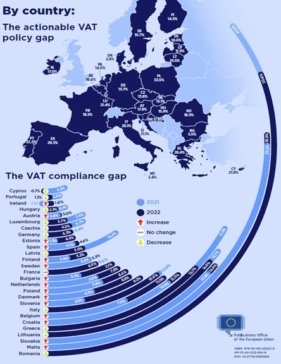

PVN plaisas pārskats

2024.gada beigās EK ir publicējusi pārskatu par PVN plaisu (zaudētajiem PVN ieņēmumiem) ES. Tajā apskatīta PVN plaisas rādītāja dinamika pēdējo 10 gadu laikā. Neiekasētais PVN 2022.gadā visā ES sasniedz 89,3 miljardus EUR, kas ir 7% no PVN ieņēmumiem.

Latvija pārskatā tiek minēta kā viens no spilgtākajiem veiksmes stāstiem – no 2013.līdz 2022.gadam Latvijai ir izdevies samazināt PVN plaisas rādītāju no 25% līdz 5%. Citi izceltie veiksmes stāsti ir Polija, Slovākija un Ungārija Latvijas sniegtais veiksmes stāsta izskaidrojums ir sekojošs:

2016. gadā Latvija paplašināja iekšzemes apgrieztās maksāšanas mehānismu, aptverot mobilos telefonus, planšetdatorus, klēpjdatorus un integrālās shēmas ierīces, kā arī labību un tehniskās kultūras (Latvijas Republikas Finanšu ministrija, 2021). Tajā pašā gadā ievērojami palielinājās PVN saistību izpilde, kas liecina par sistēmas panākumiem.

Turklāt 2018. gadā valsts sadarbībā ar Pasaules Banku uzsāka programmu revīzijas funkciju un nodokļu atbilstības stiprināšanai. Tajā pašā gadā valsts vēl vairāk paplašināja digitālo ziņošanas pienākumu un paplašināja nodokļu administrācijas tiesības un pilnvaras. Ņemot vērā PVN saistību neizpildes līmeņa samazināšanos 2018. gadā un turpmākajos gados, šie pasākumi varētu būt veicinājuši valsts panākumus.

Turklāt 2021. gadā Latvijas iestādes paziņoja, ka no 2025. gada noteiktiem darījumiem būs obligāti jāizraksta e-rēķini saskaņā ar Eiropas publiskā iepirkuma tiešsaistes (Peppol) standartu. No 2026. gada janvāra e-rēķins būs obligāts arī darījumiem starp Latvijā reģistrētiem uzņēmumiem segmentā “bizness-biznesam”.

Eiropas Parlaments publicē informatīvo ziņojumu par ES cīņu pret krāpšanu PVN jomā

Eiropas Parlamenta Pētniecības dienests (EPSR) 2025. gada 29. janvārī publicēja informatīvo ziņojumu par ES centieniem apkarot krāpšanu PVN jomā.

Dokumentā sniegts pārskats par PVN krāpšanas izcelsmi, dažādiem tās veidiem un tās apkarošanas pasākumiem, pārrobežu sadarbību, kā arī par gūtajiem panākumiem un problēmām, kas vēl ir jārisina, lai apkarotu šādas krāpnieciskas darbības.

Informatīvajā ziņojumā uzsvērta PVN ieņēmumu izšķirošā nozīme gan valstu budžetos, gan Eiropas Savienībā kopumā, un paustas bažas par ievērojamajiem PVN zaudējumiem, kas katru gadu rodas iekšzemes un pārrobežu krāpšanas dēļ.

PVN plaisas novēršana ir gandrīz neiespējama, taču pēdējās desmitgades laikā ir panākts ievērojams progress PVN atbilstības, iekasēšanas efektivitātes un krāpšanas apkarošanas pasākumu jomā, jo 2014. gadā PVN plaisa bija 142 miljardi EUR, savukārt PVN plaisas ziņojumā 2022. gadā tā tika lēsta 89 miljardu EUR apmērā.

4 galvenie PVN ieņēmumu zaudējumu iemesli: krāpšana un izvairīšanās no nodokļu maksāšanas, uzņēmumu maksātnespēja un bankroti, izvairīšanās no nodokļu maksāšanas un nepareiza pārvaldība.

Informatīvajā ziņojumā ir sniegta detalizēta analīze par metodēm, ko krāpnieki izmanto: galvenokārt – palielinot priekšnodokli vai nedeklarējot aprēķināto PVN; galvenie pārrobežu PVN krāpšanas veidi – krāpšana ar pazudušo tirgotāju ES (karuseļveida krāpšana) un krāpšana ar 42. muitas procedūru, kas rodas vājas koordinācijas dēļ starp muitu un PVN administrējošajām iestādēm.

Krāpšana PVN jomā bieži ir saistīta ar organizētās noziedzības tīkliem, kas nelikumīgi iegūtos līdzekļus atmazgā, izmantojot ārzonas kontus, lai finansētu citas nelikumīgas darbības.

Ziņojumā aprakstīts uzlabotais pārrobežu sadarbības mehānisms, kas ieviests, lai cīnītos pret krāpšanu PVN jomā. Tas ietver tādas iniciatīvas kā Eurofisc, kas atvieglo datu apmaiņu, sniedz agrīnus brīdinājumus un sadarbojas ar Eiropolu un Eiropas Biroju krāpšanas apkarošanai (OLAF). Tomēr, tā kā PVN krāpšanas shēmas turpina attīstīties līdztekus digitālajai ekonomikai un globālajai tirdzniecībai, ziņojumā uzsvērta steidzama nepieciešamība pēc pastāvīgas modrības, stingrākiem politikas pasākumiem un ciešākas sadarbības gan ES, gan valstu līmenī.

PVN komiteja publicējusi tikšanās kopsavilkumu

Tikšanās tēmas:

- VIDA pakete – Vienota PVN reģistrācija / IOSS ieviešana: IT uzlabojumi jau tiek analizēti kopā ar dalībvalstīm Fiscalis projekta grupas ietvaros;

- E-komercijas statistika 2023. gadam: izmantojot OSS shēmas, tika deklarēts PVN vairāk nekā 26 miljardu EUR apmērā (EUR 20 miljardi Eiropas Savienības režīmā, 2,4 miljardi ārpus savienības režīmā, un 3,9 miljardi importa OSS režīmā);

- MVU shēma – īstenošana turpinās;

- Vaučeri: tiek gaidīts EK novērtējuma ziņojums;

- Zelta monētu saraksts 2025. gadam: ir publicēts Eiropas Savienības Oficiālajā Vēstnesī;

- Nodokļi Eiropā datubāzē: tika atgādināts, ka e-komercijas nolūkos joprojām ir būtiski, lai dalībvalstis ziņotu par visām piemērojamo likmju izmaiņām PVN deklarācijās, negaidot regulārus atjauninājumus (1. janvārī un 1. jūlijā).

Apspriestie jautājumi paredzēja, ka:

a) Tika prezentēts dokuments, kurā aprakstītas jaunās politikas iespējas attiecībā uz PVN režīmu kripto mākslai un tokeniem (Dānija):

- uz darījumiem ar kriptogrāfijas mākslas darbiem neattiecas 135. panta 1. punkta e) apakšpunktā noteiktais atbrīvojums mākslas darbiem

- peļņas daļas režīmu mākslas darbiem nevar piemērot kriptogrāfijas mākslas darbiem un kriptogrāfijas mākslas darbiem nevar piemērot samazinātu likmi;

- ir ļoti apšaubāms, vai atbrīvojumu mākslinieku pakalpojumu sniegšanai, varētu piemērot kriptogrāfiskajai mākslai (specifisk atbrīvojums, piemērojams tām valstīm, ks bija pievienojušās līdz 1978.gadam). Tā kā kriptogrāfiskās mākslas darbi no PVN viedokļa ir jāklasificē kā pakalpojumi, jautājums par to, vai kriptogrāfiskās mākslas darbi ir “citas līdzīgas tiesības”, ir jautājums, kas ir jānosaka katrā gadījumā atsevišķi.

b) Tika apspriests dokuments par konkrētiem krāpšanas un neatbilstības riska modeļiem digitālajā tirdzniecībā; turpinājās darbs pie “sekot naudai” stratēģijām attiecībā uz maksājumu datiem;

c) Sniegta jaunākā informācija par konkrētu krāpšanas veidu, izmantojot ciešāku administratīvo sadarbību;

d) Risināts jautājums par to, vai “skins” otrreizēja tirdzniecība arī jāuzskata par elektroniski sniegtu pakalpojumu;

e) Darījumi ar gāzi sašķidrinātās gāzes terminālī (Horvātijas jautājums);

f) Jaunumi saistībā ar PVN piemērošanu lietotām mantām (Vācija).

PVN likmju piemērs no Slovākijas

Slovākijas parlaments ir pieņēmis izskatīšanai četrus PVN likuma grozījumu projektus, ar kuriem paredzēts:

- Paplašināt to pārtikas un higiēnas preču sarakstu, kam piemērojams 5% PVN;

- Samazināt standarta PVN likmi no 23% uz 20%;

- Palielināt PVN reģistrācijas slieksni no EUR 50 000 un EUR 62 500 uz EUR 75 000.

EK publicējusi pārskatu par subsīdijām enerģijai

Galvenie secinājumi: palielinātas subsīdijas enerģijai nenoveda pie enerģijas patēriņa palielinājuma. Laika posmā no 2022. gada augusta līdz 2024. gada maijam ES panāca gāzes pieprasījuma samazinājumu par 18%, kas ļāva ietaupīt aptuveni 138 miljardus kubikmetru gāzes. Šie ietaupījumi ir dalībvalstu, uzņēmumu un iedzīvotāju centienu kopējais rezultāts, ko koordinēja ES līmeņa rīcība, kas palīdzēja izvairīties no piegādes trūkuma un nodrošināt piegādes drošību.

Tomēr subsīdijas importētai fosilajai enerģijai joprojām rada smagu slogu Eiropas ekonomikai un kropļo stimulus enerģijas izmantošanai, bieži vien videi kaitīgā veidā.

Atbalsta fosilajai degvielai samazināšana, reformēšana vai atcelšana ir noteikta par jaunās Komisijas prioritāti. Ir jārada sistēma, kam jābūt daļai no Eiropas Komisijas un dalībvalstu kopīgiem centieniem samazināt Eiropas atkarību no fosilā kurināmā importa un dārgiem valsts pasākumiem, lai aizsargātu enerģijas lietotājus no cenu svārstībām un tādējādi atvieglotu pāreju uz tīru un konkurētspējīgu Eiropas ekonomiku.

Lai gan kopš 2022. gada situācija pasaules un Eiropas enerģijas tirgos ir ievērojami uzlabojusies, enerģijas (piemēram, dabasgāzes) cenas joprojām ir ievērojami augstākas nekā iepriekš un negatīvi ietekmē gan Eiropas rūpniecības konkurētspēju, gan mājsaimniecību izdevumus par enerģiju. Tam vajadzētu būt vēl vienam iemeslam, lai fosilā kurināmā tehnoloģijas aizstātu ar ilgtspējīgākiem risinājumiem un vidējā termiņā panāktu ievērojamu fosilā kurināmā patēriņa (un tā subsīdiju) samazinājumu. Enerģijas pieejamības politikas apsvērumi var attaisnot pagaidu pasākumus mājsaimniecību un rūpniecības atbalstam. Tomēr pāreja uz enerģētiku būs veiksmīga tikai tad, ja strauji tiks paplašinātas zema oglekļa satura un atjaunojamo energoresursu tehnoloģijas un energoefektivitāte; tāpēc ir svarīgi arvien vairāk novirzīt atbalstu no videi kaitīgām fosilā kurināmā subsīdijām.

Rakstu autore: Aija Lasmane

ECON komiteja pieņem ziņojumu, kurā ieteikts Eiropas Parlamentam apstiprināt DAC9 saskaņā ar vienkāršoto procedūru

2025. gada 16. janvārī Eiropas Parlamenta deputāti no Ekonomikas un monetārās komitejas (ECON komiteja) vienojās pieņemt ziņojumu par priekšlikumu Direktīvas grozījumiem Direktīvā par administratīvo sadarbību (2011/16) (DAC9). Ņemot vērā DAC9 priekšlikuma tehnisko raksturu un pasākumu pieņemšanas steidzamību, ziņojumā ir ieteikts Parlamentam apstiprināt priekšlikumu bez grozījumiem saskaņā ar vienkāršotu procedūru bez grozījumiem.

DAC9 priekšlikums ir cieši saistīts ar 2022. gada 2. pīlāra direktīvu, kuras mērķis ir nodrošināt globālu minimālo nodokļu līmeni starptautiskām uzņēmumu grupām un liela mēroga vietējām grupām ES.

Priekšlikums DAC9 atbalsta 2. pīlāra direktīvu, atvieglojot starptautisko uzņēmumu izpildi saskaņā ar minēto direktīvu. Bez DAC9 priekšlikuma katram uzņēmumam, kas ir daļa no starptautiskā uzņēmuma, būtu jāiesniedz papildu nodokļu informācijas deklarācija valstī, kurā tas atrodas, un tas var būt laikietilpīgi un sarežģīti.

Amerikas Savienotās Valstis denonsē ESAO globālo nodokļu vienošanos

2025. gada 20. janvārī Baltais nams izdeva memorandu par ESAO Globālo nodokļu vienošanos, kas nosaka, ka ESAO Globālajai nodokļu vienošanai nav spēka vai ietekmes ASV. ESAO globālā nodokļu vienošanās tika izstrādāta kā daļa no G20 iekļaujošā regulējuma par BEPS, kas ietver starptautisku sadarbību, lai risinātu globālās nodokļu problēmas.

Iepriekšējās ASV administrācijas saistības tiek anulētas, pamatojoties uz to, ka Kongress nav apstiprinājis pasākumus, lai panāktu ASV atbilstību Globālajai nodokļu vienošanai. Memorandā uzsvērts, ka regulējums ierobežo nācijas suverenitāti un ekonomisko konkurētspēju, pieļaujot eksteritoriālu jurisdikciju pār ASV ienākumiem un ierobežojot spēju īstenot nodokļu politiku, kas nāk par labu ASV uzņēmumiem un strādniekiem.

Valsts kases sekretāram un ASV pastāvīgajam pārstāvim ESAO ir uzdots attiecīgi informēt ESAO. Šī memoranda mērķis ir oficiāli paziņot, ka visas saistības, ko iepriekšēja administrācija uzņēmusies saistībā ar regulējumu, ir spēkā neesošas un nav izpildāmas bez Kongresa apstiprinājuma.

Turklāt Valsts kases sekretārs un ASV tirdzniecības pārstāvis pārbaudīs, vai valstis ievēro ASV nodokļu līgumus, vai tās ir ieviesušas pasākumus, vai arī varētu pieņemt tādus pasākumus, kas tiek uzskatīti par eksteritoriāliem vai nesamērīgi ietekmējošiem ASV uzņēmumus. Pēc tam viņi novērtēs, kādus aizsardzības pasākumus vai citas darbības ASV var veikt. Memorandā norādīts, ka ar Valsts prezidenta palīga ekonomikas politikas jautājumos starpniecību ar šiem secinājumiem jāiepazīstina Valsts prezidents 60 dienu laikā.

Turklāt memorandā ir precizēts, ka tas nerada izpildāmas juridiskas tiesības vai pienākumus un tas ir jāīsteno saskaņā ar esošo tiesisko regulējumu un budžeta apropriācijām.

Par turpmākajiem notikumiem tiks ziņots, tiklīdz tie notiks.

VID un biedrība “Latvijas Pilsoniskā alianse” vienojas par sadarbību

2025. gada 21. janvārī Valsts ieņēmumu dienesta (VID) ģenerāldirektore Baiba Šmite-Roķe un biedrības “Latvijas Pilsoniskā alianse” (LPA) direktore Kristīne Zonberga parakstīja vienošanos par sadarbību nevalstiskā sektora darbības jomā – nodokļu administrēšanas veicināšanā, valstī noteikto nodokļu maksājumu labprātīgas nomaksas veikšanā un izpratnes veidošanā par nevalstisko organizāciju darbību.

Sadarbības vienošanās mērķis ir veicināt VID izpratni par nevalstisko organizāciju darbības specifiku, lai pilnveidotu uzraudzību un nodokļu administrēšanas metodes attiecībā uz šo sektoru. Tāpat VID apņemas LPA regulāri sniegt statistikas datus par nevalstisko organizāciju sektoru, lai LPA būtu pieejami aktuālie sektora pārskati, kas uzlabotu LPA kapacitāti iesaistīties lēmumu pieņemšanas procesā.

Saskaņā ar noslēgto vienošanos LPA apņemas informēt un izglītot LPA biedrus par nodokļu, nodevu un citu valsts noteikto obligāto maksājumu samaksu, gada pārskatu kārtību un to savlaicīgi iesniegšanu.

VID apņemas LPA sniegto informāciju par izaicinājumiem nevalstisko organizāciju darbā attiecībā uz normatīvo aktu ieviešanu izmantot nevalstisko organizāciju uzraudzības un nodokļu administrēšanas procesā, uzskatot, ka sniegtajai informācijai ir augsta ticamības pakāpe. VID arī apņemas informēt LPA par izmaiņām normatīvajos aktos, kā arī par jaunāko VID praksi tiesību aktu piemērošanā nevalstisko organizāciju darbības jomā.

Vienošanās stājas spēkā 2024. gada 21. janvārī un ir noslēgta uz nenoteiktu laiku.

Informācija par visām VID un dažādu biedrību parakstītajām vienošanām ar mērķi uzlabot Latvijas uzņēmējdarbības vidi, veicinot godprātīgu nodokļu nomaksu, godīgas konkurences apstākļus, kā arī kopīgi cīnīties ar izvairīšanos no nodokļu nomaksas un „aplokšņu algām” pieejama VID tīmekļvietnes sadaļā.

VID un Azerbaidžānas Republikas Ekonomikas ministrija vienojas par informācijas apmaiņu un palīdzību nodokļu prasījumu piedziņā

2025. gada 16. janvārī tika parakstīts Saprašanās memorands starp Latvijas Republikas Valsts ieņēmumu dienestu un Azerbaidžānas Republikas Ekonomikas ministriju par informācijas apmaiņu un palīdzību nodokļu prasījumu piedziņā.

Puses sniegs savstarpēju palīdzību informācijas apmaiņā un nodokļu prasījumu piedziņā saprašanās memorandā noteiktajā kārtībā saskaņā ar 1988. gada 25. janvāra Konvencijā par savstarpēju administratīvu palīdzību nodokļu jomā un 2005. gada 3. oktobra Latvijas Republikas valdības un Azerbaidžānas Republikas valdības konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem.

Saprašanās memoranda parakstīšanu Valsts ieņēmumu dienesta vārdā nodrošināja Latvijas vēstnieks Azerbaidžānā E.Skuja.

Raksta autors: Edgars Hercenbergs

ESAO izveidojis bezmaksas mājas lapu nodokļu plānošanai transfertcenās

Ar 2025. gada 1. janvāri Ekonomiskās sadarbības un attīstības organizācijas (ESAO) dalībvalstis var piemērot vienotu metodoloģiju peļņas noteikšanai vietējiem izplatīšanas un mārketinga uzņēmumiem.

Minētā metodoloģija ir daļa no Latvijā izmantojamām ESAO transfertcenu vadlīnijām atbilstoši Ministru kabineta noteikumu Nr. 677 19. punktam. Taču būtu svarīgi ar VID uzziņas starpniecību noskaidrot, vai Latvija tos ir iekļāvusi savā transfertcenu regulējumā.

Zīmīgi, ka:

- šī metodoloģija paredz bez maksas izmantot Excel datnes formātu peļņas noteikšanai automatizētā veidā ar minimālu datu ievadīšanu, samazinot nepieciešamību veikt ikgadējās datu atlases, kas noteiktas Ministru kabineta noteikumu Nr.802 3.2.10. apakšpunktā. Pats ESOA periodiski atjaunos šo datni, lai peļņa tiktu noteikta atbilstoši aktuālajiem finanšu rādītājiem.

- ESAO jau ir iekļāvis Latviju, kuras uzņēmumiem peļņa būtu nosakāma automatizēta.

Mājas lapa pieejama šeit.

Raksta autore: Natālija Ķīse

Andora ratificē nodokļu konvenciju ar Latviju

2025. gada 23. janvārī Andoras Ģenerālpadome deva oficiālu apstiprinājumu Andoras un Latvijas ienākumu un kapitāla nodokļu konvencijai, turpretim Latvija konvenciju ratificēja 2024. gada 12. decembrī. Konvencijas spēkā stāšanās datums tiks noskaidrots, kad abas valstis pabeigs oficiālo diplomātisko procedūru. Par turpmākiem notikumiem tiks ziņots, tiklīdz tie notiks.

Raksta autore: Dace Everte

Nodokļu parādu situācija Latvijā

Latvijā šogad janvāra sākumā kopējie nodokļu parādi, ieskaitot aktuālos, apturētos parādus un atmaksas termiņa pagarinājumus, bija 844,276 EUR miljonu apmērā, kas ir par 2,1% mazāk nekā pagājušā gada janvāra sākumā.

Informē VID

Raksta autors: Edgars Hercenbergs

VID atjauno metodisko materiālu transfertcenu dokumentācijas jomā

Aktualizējot 2019. gada metodisko materiālu, VID skaidro:

- transfertcenu dokumentācijas sagatavošanas un iesniegšanas noteikumus, t.sk. attiecībā uz darījumiem ar ofšoru personām,

- transfertcenu dokumentācijas prasības,

- aizdevumu darījumus,

- zemas pievienotās vērtības pakalpojumus,

- darījuma tirgus vērtības pamatošanai izmantojamo informāciju atkarībā no darījuma cenas noteikšanas vai korekcijas,

- un dokumentācijas formātus, iesniegšanas termiņus, valodu un sodu dokumentācijas neiesniegšanu un trūkumiem.

Lai labāk apzinātu VID praksi transfertcenu dokumentācijas pārbaudē, iesakām izlasīt Sorainen publikāciju, kas tapusi kopā ar VID amatpersonām (publikācija pieejam šeit). Metodiskais materiāls pieejams šeit.

Raksta autore: Kristīne Erele

VID uzziņa par PVN piemērošanu viesnīcas apartamentu ilgtermiņa izīrēšanā

Uzņēmums apsaimnieko viesnīcas ēku, kurā ir labiekārtoti apartamenti, kas aprīkoti ar visu nepieciešamo viesu izmitināšanai – virtuve, mēbeles, trauki, gultasveļa un citi sadzīvei nepieciešamie priekšmeti. Apartamentu izmantošanas periods ir no 1 dienas līdz 1 gadam un ilgāk. Viesnīcas ēkas griestu augstums neatbilst Latvijas spēkā esošajiem būvnormatīvos noteiktajam dzīvojamās ēkas minimāli nepieciešamajam griestu augstumam (tie ir zemāki, nekā noteikts), līdz ar to ēku faktiski nav iespējams reģistrēt kā dzīvojamo māju.

Tajā pat laikā, identiska blakus esoša ēka, kurā griestu augstums neatbilst spēkā esošajos būvnormatīvos noteiktajiem dzīvojamās ēkas minimāli nepieciešamajam griestu augstumam, tika reģistrēta kā dzīvojamā ēka līdz stājās spēkā pašreiz spēkā esošie būvnormatīvi.

Uzdotais jautājums – izīrējot viesnīcas ēkā apartamentu iedzīvotājam dzīvošanai ilgāk par 1 gadu, bet likumisku ierobežojumu dēļ nekustamā īpašuma objektu faktiski nav iespējams reģistrēt kā dzīvojamo ēku, vai īres maksai ir piemērojams PVN atbrīvojums?

VID sniegtā atbilde – ņemot vērā, ka ēka pēc būvju klasifikācijas ir viesnīca, tajā var sniegt īres pakalpojumus, taču tādā gadījumā tā būs īre atbilstoši Civillikuma normām, kas regulē īri, nevis atbilstoši Dzīvojamo telpu īres likumam (proti, īres līguma priekšmets nav dzivoklis (dzīvojamā māja). Tādējādi, konkrētajā gadījumā sniegtajam īres pakalpojumam jāpiemēro PVN 21%.

Raksta autore: Dace Everte

Publicēts seminārs “Reģistrācija PVN maksātāju reģsitrā no 2025. gada”

Raksta autors: Raivis Liberts

Aktualizētie un publicētie VID materiāli

- Iedzīvotāju ienākuma nodoklis

Aktualizēts materiāls “Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodokļa piemērošana nerezidenta algota darba ienākumam”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma”

Aktualizēts informatīvais materiāls “Iedzīvotāju ienākuma nodoklis no procentiem, dividendēm, vērtspapīriem un citiem ieguldījumiem”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no nerezidentu autoratlīdzības”

Aktualizēts informatīvais materiāls “15 % iedzīvotāju ienākuma nodoklis ienākumam no attālinātās darbības “

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no lauksaimniecības zemes pārdošanas ienākuma”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis nerezidentu kapitāla aktīvu atsavināšanas ienākumam”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no ieguldījumu fondu apliecību atsavināšanas”

Aktualizēts metodiskais materiāls “Ar iedzīvotāju ienākuma nodokli neapliekamie ienākumi”

- Pievienotās vērtības nodoklis

Aktualizēts materiāls “Par īpašo pievienotās vērtības nodokļa piemērošanas režīmu preču importam”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu pakalpojumiem”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa deklarācijas un tās pielikumu aizpildīšanu”

Publicēta uzziņa “PVN normu piemērošana viesnīcas apartamentu ilgtermiņa izīrēšanā”

Aktualizēts materiāls “Paskaidrojumi par PVN izmaiņām mazajiem uzņēmumiem”

Aktualizēts metodiskais materiāls “Par īpašā pievienotās vērtības nodokļa režīma piemērošanu lietotiem automobiļiem”

- Autoratlīdzība un saimnieciskā darbība

Aktualizēts metodiskais materiāls “Nodokļi no autoratlīdzības 2025.gadā”

Aktualizēts metodiskais materiāls “Nodokļu maksāšanas režīmi bērnu uzraudzības pakalpojuma sniedzējiem”

Aktualizēts materiāls “Valsts amatpersonām – saimnieciskās darbības veicējām”

Aktualizēts informatīvais materiāls “Ārvalstu tirgotāju lauksaimniecības produkcijas pārdošana Latvijas tirgos”

Aktualizēts metodiskais materiāls “Mikrouzņēmumu nodoklis”

Aktualizēts metodiskais materiāls “Saimnieciskās darbības uzskaite, nodokļu aprēķināšana un uzskaite zvērinātiem tiesu izpildītājiem”

- Sociālās iemaksas un pensija

Aktualizēts metodiskais materiāls “Pensionāru neapliekamais minimums”

Aktualizēts metodiskais materiāls “Iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka – valsts sociālās apdrošināšanas obligātās iemaksas”

Aktualizēts metodiskais materiāls “Ārvalsts darba ņēmēja sociālās iemaksas”

Aktualizēts metodiskais materiāls “Iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmiju maksājumi”

Aktualizēts informatīvais materiāls “Neapliekamais minimums remigrantu ārvalstu pensijai”

- Darba devēji, darba ņēmēji

Aktualizēts materiāls “Algas nodoklis”

Aktualizēts informatīvais materiāls “Kā reģistrēties kā iekšzemes darba ņēmējam pie darba devēja – ārvalstnieka un ārvalstu darba ņēmējam pie darba devēja – ārvalstnieka”

Aktualizēts metodiskais materiāls “Darba devēja ziņojuma un ziņu par darba ņēmējiem aizpildīšana un iesniegšana Elektroniskās deklarēšanas sistēmā”

- Citi

Aktualizēts materiāls “Ienākumam pielīdzināmie aizdevumi”

Publicēts materiāls par grozījumiem Ministru kabineta noteikumos Nr. 439 “Noteikumi par biedrību, nodibinājumu un arodbiedrību gada pārskatiem un grāmatvedības kārtošanu vienkāršā ieraksta sistēmā”

Aktualizēts materiāls “Samazinātu aizdevuma procentu ienākums”

Aktualizēts materiāls “Ienākums no ieguldījumu zelta un dārgmetālu pārdošanas”

Aktualizēts metodiskais materiāls “Personāla noma un nodokļu pārskati”

Aktualizēts informatīvais materiāls “Par pamatdarbības veida paziņošanu ar 2025. gada 1. janvāri”

Publicēts informatīvais materiāls “Valsts amatpersonas deklarācijas precizēšana”

Aktualizēts materiāls “Deklarācijas aizpildīšana EDS”

Aktualizēts metodiskais materiāls “Ienākums no virtuālās valūtas (kriptoaktīvu) pārdošanas”

Aktualizēts informatīvais materiāls “Neapliekamais minimums un atvieglojumi Ukrainas civiliedzīvotāju ienākumiem, pabalsti un atlīdzība par izmitināšanu”

Aktualizēts metodiskais materiāls “Vadlīnijas par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtību”

Aktualizēts metodiskais materiāls “Par tabakas izstrādājumu (t. sk. cigarešu) inventarizāciju 2025. gada 1. janvārī”

Aktualizēts informatīvais materiāls “Patēriņa cenu indekss īpašuma pārdošanas ienākuma noteikšanai”

Publicēta uzziņa “Par izņemtas preces nodošanu Nodrošinājuma valsts aģentūrai un aizliegumu izvest sektoriālām sankcijām pakļautu preci atpakaļ uz Baltkrieviju”

Aktualizēts informatīvais materiāls “Taksometra skaitītāja radījumu nolasīšanas žurnāla iesniegšanas un labošana EDS”

Aktualizēts metodiskais materiāls “Attaisnotie izdevumi”

Publicēta uzziņa “Par muitas procedūras piemērošanu ārpussavienības precēm, kuras plānots uzglabāt Eiropas Savienībā”

Aktualizēts metodiskais materiāls “Nodokļu pārskati par valdes locekļu ienākumiem”

Aktualizēts metodiskais materiāls “Fizisko personu mantiskā stāvokļa deklarācijas aizpildīšanas kārtība”

Tax Stories blogi

Regulāri nodokļu eksperta Jāņa Taukača sagatavotie svarīgākie jaunumi un analītiskas pārdomas par un ap nodokļiem. Reģistrējies un nepalaid garām!