Kas ir Berija koeficients un kā to var piemērot praksē transfertcenu darījumos? Skaidrojam arī, vai Latvijā šo koeficientu drīkst piemērot.

Raksta autors: Edgars Hercenbergs, SIA “ ZAB” vecākais jurists

Līdzutore: Aija Lasmane, SIA “ ZAB” vadošā nodokļu speciāliste

Berija koeficients (Berry Ratio) ir viens no peļņas līmeņa rādītājiem transfertcenu analīzē, ko 70.gados sāka lietot Amerikas Savienotajās Valstīs (ASV) un kas ieguva savu nosaukumu no tā izgudrotāja – ekonomista Čārlza Berija (Charles Berry). Apskatām praksē sagatavotos risinājumus tādiem transfertcenu darījumu modeļiem, kuros Latvijas komercsabiedrība darbojas starp diviem saistītiem ārvalstu uzņēmumiem, lai saņemtu pamatdarbībai nepieciešamās preces un nodotu tās tālāk, un kuros ir lietderīga Berija koeficienta izmantošana.

1994.gadā ASV iekļāva Berija koeficientu ASV Transfertcenu noteikšanas noteikumos. Vēlāk, 2010.gadā, Ekonomiskās sadarbības un attīstības organizācija (ESAO) to iekļāva savās Transfertcenu vadlīnijās, kur tas identificēts kā viens no peļņas līmeņa rādītājiem saskaņā ar darījumu tīrās peļņas metodi.

Berija koeficients un tā korekcijas aprēķins

Berija koeficients ir bruto peļņas attiecība pret operatīvajām izmaksām. Proti, ja bruto peļņa/operatīvajām izmaksām kontrolētā darījumā ir mazāka par bruto peļņu/operatīvajām izmaksām nekontrolētā darījumā, kontrolētā darījuma bruto peļņas un nekontrolētā darījuma bruto peļņas starpība ir jāapliek ar uzņēmumu ienākuma nodokli pēc aprēķina: bruto peļņas starpība / 0,8 x 20%.

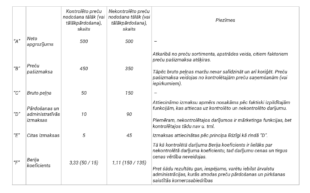

Piemērs

Latvijas komercsabiedrība saņem (vai iepērk) preces no saistītās ārvalstu komercsabiedrības un nodod tālāk (vai pārdod tālāk) saistītai ārvalstu komercsabiedrībai un nesaistītām sabiedrībām. Kontrolēto un nekontrolēto preču nodošana (vai tālākpārdošana) ir salīdzināma pēc apjoma.

Vienkāršotais aprēķins Berija koeficienta piemērošanai:

Dažiem var likties, ka kontrolētajā darījumā operatīvo izmaksu uzcenojums (aptuveni 8% jeb 35 / 465 x 100) varētu būt augstāks nekā nekontrolētajos darījumos (aptuveni 3% jeb 15 / 485 x 100). Taču Berija koeficienta mērķis ir pamatot tirgus cenu abiem kontrolētajiem darījumiem vienlaicīgi, proti, preču saņemšanai (vai pirkšanai) un tālākai nodošanai (vai tālāk pārdošanai). Turklāt, lai izmantotu Berija koeficientu, ir jābūt tiešai saiknei starp pievienotās vērtības funkcijām un operatīvajām izmaksām.

Ņemot vērā, ka nav zināma VID transfertcenu auditu prakse Berija koeficienta piemērošanā, ieteicams par Berija koeficienta piemērošanu saņemt tiesisko noteiktību ar VID uzziņu.

Vai Latvijā drīkst piemērot?

Gramatiski lasot tālākpārdošanas, izmaksu pieskaitīšanas vai darījumu tīrās peļņas metodes regulējumu, var secināt, ka transfertcenas tirgus cenas noteikšanā nedrīkst izmantot Berija koeficientu. Taču Latvijas normatīvie akti atļauj šīs metodes kombinēt. Kombinēšanas parametrus Latvijas normatīvie akti neregulē, līdz ar to, piemērojot ESAO Transfertcenu vadlīnijas, šīs vadlīnijas nevar nonākt pretrunā ar Latvijas regulējumu attiecībā uz metožu kombināciju parametriem, jo šādi parametri netiek regulēti Latvijas normatīvajos aktos.

Proti, piemērojot Berija koeficientu, kontrolētajiem darījumiem tiek noteikta:

- saņemto (vai iepirkto) preču tirgus cena;

- tālāk nodoto (vai tālāk pārdoto) preču tirgus cena.

Konkrētajā piemērā metodes tiek kombinētas, ņemot to mīnusus, piemēram, tālākpārdošanas un izmaksu pieskaitīšanas metodi nevar piemērot produktu nesalīdzināmības dēļ, (tabulas “C” rinda), salīdzināmības analīzē tiek izmantota no tālāk pārdošanas gūtā peļņa, un attiecīgi tiek izmantotas arī operatīvās izmaksas (tabulas rinda “D” un “E”), kas ir darījuma tīrās peļņas metodes parametrs. Pašu darījuma tīrās peļņas metodi piemērot nevar, jo operatīvā peļņa kontrolētajos un nekontrolētajos darījumos nevar tikt salīdzināta atšķirīgu funkciju dēļ. Līdz ar to šāda papildu analīze pamato atbilstošākās metodes izvēli un pamatojumu (tajā skaitā funkcionālo, datu pieejamības un salīdzināmības korekciju aspektus), uz kuru jo īpaši vērš uzmanību ESAO Transfertcenu vadlīnijas, kad tiek piemērots Berija koeficients.

Iepriekš norādītais praktiskais piemērs un sasniegtais rezultāts atbilst ESAO Transfertcenu vadlīnijām, kurās skaidrots Berija koeficients. Līdz ar to Berija koeficientu Latvijā drīkst piemērot.

Ņemot vērā, ka nav zināma Valsts ieņēmumu dienesta (VID) transfertcenu auditu prakse Berija koeficienta piemērošanā, ieteicams par Berija koeficienta piemērošanu saņemt tiesisko noteiktību ar VID uzziņu.

Ar pilnu rakstu varat iepzīties šeit.