Starplaikā pirms jaunās publikācijas, ņemot vērā sakrātos jautājumus par mūsu 10.marta publikāciju par finašu darījumu struktūru, īsumā parādīsim, kā izskatītos risinājums, kad Latvijas komercsabiedrībai ir iestājies Latvijas UIN likumā noteiktais plānās kapitalizācijas slieksnis 1/4, bet nepieciešams vēl papildus finansējums pamatdarbībai.

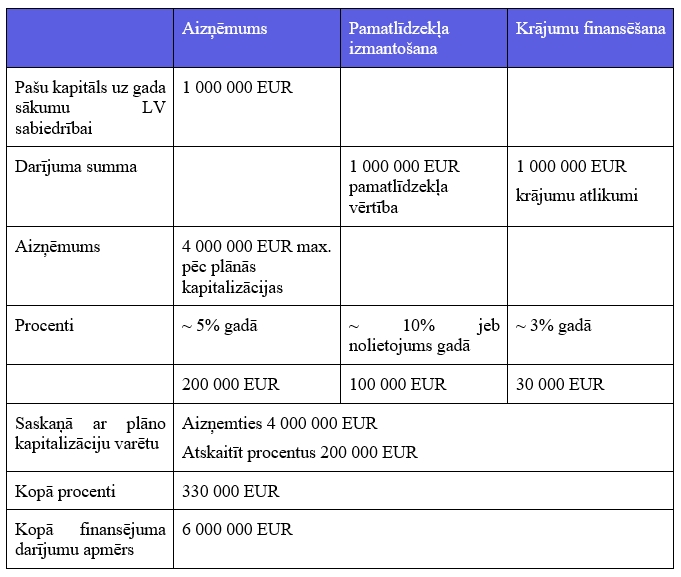

Aizdevums, pamatlīdzeklis, krājumi: skaitļi

izdevums, pamatlīdzeklis, krājumi: izskaidrojums

Piemēram, ja pamatlīdzeklis ir nepieciešams saimnieciskajā darbībā, bet zināmu iemeslu dēļ Latvijas komercsabiedrība to nevar atļauties. Tādēļ tās saistītā persona, kas zināmu iemeslu dēļ var atļauties, šo pamatlīdzekli iegādājās un uzskaita bilancē. Latvijas komercsabiedrība pamatlīdzekli var lietot, kompensējot nolietojumu (piemēram, tieši – ekspluatējot pamatlīdzekli ražošanā, netieši – no saistītās sabiedrības saņemot pakalpojumus, kuru galveno vērtību dod pamatlīdzeklis, piemēram, darba tehnikas uzturēšanā nepieciešamā infrastruktūra un aprīkojums).

Ja pamatlīdzeklis iegādāts no trešās personas, tad nolietojuma apmērs, kas noteikts saskaņā ar uzņēmuma politiku, atbilst tādam apmēram, kāda būtu noteikusi nesaistīta persona.

Šeit gan svarīgi, ka pamatlīdzekļa lietotājam būtu jāuzņemas un jāfinansē ar īpašuma ekspluatāciju un apdrošināšanu saistītie riski. Nav izslēgta pamatlīdzekļa lietošanas darījuma saistība ar citiem pakalpojumiem no saistītas personas.

Piemēram, ja saistītā persona centralizēti iepērk izejvielas ražošanai vai preces tālākpārdošanai, bet tās vēl nenodod otrai saistītai personai, krājumu atlikums kā finansētais objekts (kas paredzēts šai otrai saistītai personai) būtu jāapliek ar tirgus procentu likmi. MFI likmes šeit varētu noderēt.

Nobeiguma vietā: indikatīvi par ietaupījumu, strukturējot darījumus

Šāda darījumu strukturēšana nav nekas jauns, bet ir labi pārbaudīts praksē, un lielas nodokļu plānošanas iespējas nevar radīt. Un tomēr ieguvums no šajā piemērā apskatītā ir tāds, ka par 2 000 000 EUR jeb par 130 000 EUR procentos netiek piemēroti plānās kapitalizācijas noteikumi. Sākotnēji tiek ietaupīti 32 500 EUR, kas tiktu samaksāti UIN, ja aizņemtos papildus 2 000 000 EUR.