Galvenās pārmaiņas saistāmas ar IIN un par to jau bija bloga ieraksts. Taču visi 2025.gadā aktuālie nodokļi vēl nebija apkopoti vienuviet. Mēģināšu šo nolaidību labot (atvainojos, bet būs gari).

IIN

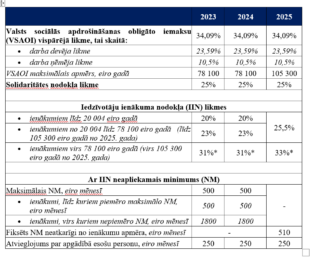

Par šo bija atsevišķs ieraksts kā par likumprojektu – kā jau prognozēts, tas viss ir materializējies likumā. Grozījumu teksts atrodams te. Zemāk tabulā – FM apkopojums par izmaiņām darbaspēka nodokļos no 2025.gada:

Pensijas

Suņi rēja, bet karavāna aizgāja tālāk. No 2025. gada 1. janvāra līdz 2028. gada 31. decembrim pensiju iemaksu likmju 1% pārnests no pensiju 2.līmeņa uz valsts nefondēto pensiju shēmu (pensiju 1.līmeni).

Minimālā alga

Grozījumi paredz, ka 2025.gadā minimālā mēneša darba alga normālā darba laika ietvaros ir EUR 740.

VSAOI

Grozījumi likumā paredz, ka pagarināts pārejas perioda īpašais nodokļa režīms autoratlīdzības saņēmējiem līdz 2027.gada 31.decembrim, kā arī līdz 105 300 euro palielināts VSAOI un brīvprātīgo iemaksu objekta maksimālais apmērs turpmākajiem trīs gadiem (no 2025. līdz 2027.gadam).

PVN

Pieņemti samērā plaši grozījumi, par ko sīkāk varat lasīt septembra Nodokļu Vēstīs. Īsumā, g.k. grozījumos risināti sekojoši jautājumi:

- izslēgt šobrīd PVN likumā noteikto termiņu PVN samazinātās likmes 12% apmērā piemērošanai pārtikas produktu piegādēm (svaigiem augļiem, ogām un dārzeņiem u.c.), tādējādi pagaidu normu pārvēršot par beztermiņa;

- par tiesībām nereģistrēties PVN reģistrā (EUR 50k slieksnis) – ar grozījumiem, gan, diemžēl nav rasta problēma tiem, kas strādā ar Booking u.c., par ko rakstīju;

- pakalpojumu sniegšanas vieta virtuālajiem kultūras un sporta pasākumiem;

- pakalpojuma sniegšanas vieta elektroniski sniegtajiem pakalpojumiem;

- PVN atbrīvojuma piemērošana atsevišķiem pakalpojumiem;

- preču iegādes ES teritorijā attiecībā uz bruņoto spēku apgādēm;

- PVN 0% diplomātiem un konsulāriem;

- PVN 0% preču eksportam humānās palīdzības un labdarības nolūkos;

- PVN likumā papildināti nosacījumi, kuriem izpildoties varēs reģistrēties VID PVN reģistrā kā fiskālais pārstāvis;

- papildināti nosacījumi, lai saņemtu atļauju īpašā PVN režīma preču importa darījumos piemērošanai;

- īpašais PVN režīms lietotām mantām, mākslas darbiem utt. (t.sk. lietoto auto tirdzniecībā);

- reprezentatīvie automobiļi;

- citas ES dalībvalsts un 3.valsts piegādātāja tiesības nereģistrēties PVN reģistrā.

Ar visu rakstu aicinām iepazīties Jāņa Taukača nodokļu bloga ierakstā!