Latvijas tiesību akti

Rakstu autors: Raivis Liberts

Stājas spēkā grozījumi IIN likumā

Saeima 2024.gada 4.decembrī galīgajā lasījumā pieņēma un 10.decembrī Valsts prezidents izsludināja grozījumus IIN likumā. Kā būtiskākās izmaiņas jānorāda sekojošās:

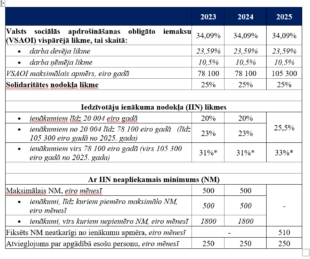

- Ieviestas divu pakāpju nodokļa progresīvās likmes – 25,5% apmērā ienākumiem, kas nepārsniedz 105 300 EUR gadā un 33% apmērā ienākumiem, kas pārsniedz šo slieksni;

- IIN 25,5% likme tiks piemērota arī ienākumam no kapitāla, t.sk. kapitāla pieaugumam, profesionāla sportista ienākumam, ārvalsts nodokļu maksātāju ienākumam no mākslinieku, sportistu vai treneru profesionālās darbības un autoratlīdzības (autortiesību un blakustiesību atlīdzība) par literatūras, zinātnes vai mākslas darbu radīšanu un atlīdzība par atklājumu, izgudrojumu un rūpniecisko paraugu radīšanu, kā arī veicot nodokļa ieturējumu no izmaksām personām, kuras atrodas, ir izveidotas vai nodibinātas zemu nodokļu un beznodokļu valstīs;

- nodokļa papildu likmes 3% apmērā piemērošana, ja fiziskās personas kopējais ienākumu apjoms pārsniedz 200 000 EUR;

- diferencētais neapliekamais minimums tiek aizstāts ar fiksētu neapliekamo minimumu, kas tiks piemērots visiem darba ņēmējiem neatkarīgi no bruto ienākuma apmēra (neapliekamais minimums 2025. gadā – 510 EUR mēnesī, 2026. gadā – 550 EUR mēnesī, no 2027. gada – 570 EUR mēnesī);

- pensionāra neapliekamā minimuma palielināšana no 500 EUR mēnesī (6 000 EUR gadā) līdz 1 000 EUR mēnesī (12 000 EUR gadā).

- palielināts atvieglojumu apmērs, nosakot, ka no nodokļa atbrīvojamā summa bērna piedzimšanas pabalstam un bēru pabalstam, ko darba devējs izmaksā darbiniekam, ir 500 EUR, savukārt darba devēja dāvanu apmērs – 100 EUR taksācijas gadā;

- izslēgts likuma 11.7 panta trešās daļas 3.punkts, kurā noteikti kritēriji lauksaimniecībā izmantojamās zemes (LIZ) pārdevējam. Tādējādi ienākums no LIZ atsavināšanas tiek atbrīvots no aplikšanas ar nodokli, ja izpildās likumā noteiktie kritēriji attiecībā tikai pret pircēju, nodrošinot, ka LIZ tiek izmantota lauksaimnieciskā ražošanā;

- tiek pagarināts pārejas perioda īpašais nodokļa režīms autoratlīdzības saņēmējiem līdz 2027.gada 31.decembrim;

- no 2025. gada vienādots IIN atbrīvojuma apmērs par konkursos un sacensībās saņemtajām mantiskajām un naudas balvām (prēmijām) un nosakot tām vienotu atbrīvojuma apmēra limitu 1 500 EUR gadā;

- līdz 2029. gadam pagarināts termiņš, kurā ar nodokli apliekamajā neapliek saņemtās summas, kas izmaksātas kā valsts vai ES atbalsts lauksaimniecībai.

Saeima pieņem grozījumus Valsts fondēto pensiju likumā

Saeima 2024.gada 4.decembrī galīgajā lasījumā pieņēma grozījumus Valsts fondēto pensiju likumā. Grozījumi paredz no 2025. gada 1. janvāra līdz 2028. gada 31. decembrim pensiju iemaksu likmes 1% pārnesi no pensiju 2.līmeņa uz valsts nefondēto pensiju shēmu (pensiju 1.līmeni). Grozījumi veikti, lai kompensētu paredzamo valsts budžeta ieņēmumu samazinājumu, kas saistīts ar darbaspēka nodokļu izmaiņām.

Grozījumu projekts MK Noteikumiem Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”

Ņemot vērā Saeimas pieņemtos grozījumus Valsts fondēto pensiju likumā, MK ir iesniegts grozījumu projekts MK Noteikumiem Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”. Paredzēts iekļaut pagaidu regulējumu laika posmam no 2025. gada 1. janvāra līdz 2028. gada 31. decembrim, nosakot, ka šajā periodā valsts pensijas kapitālu (pensijas 1.līmeni) veido iemaksas 15 % apmērā no iemaksu objekta un iemaksu likme pensiju 2.līmenī ir 5 % apmērā no iemaksu objekta. Grozījumus izskatīja 2024.gada 17.decembra MK sēdē.

Grozījumi Ministru kabineta 2015. gada 24. novembra noteikumos Nr. 656 “Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu”

2025.gada 1.janvārī stājas spēkā grozījumi MK noteikumos Nr.656 “Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu”, nosakot, ka 2025.gadā minimālā mēneša darba alga normālā darba laika ietvaros ir 740 EUR.

Rakstu autore: Elza Gusāre

Likumprojekts “Grozījumi likumā “Par nodokļiem un nodevām””

Saeima izskatīs 1.lasījumā 9.01.2025.

- VID administratīvos aktus paziņos e-adresē

Likumprojekta grozījumi paredz EDS lietotājam tiesības saņemt VID administratīvo aktu (arī nelabvēlīgu administratīvo aktu), citus lēmumus, dokumentus un informāciju nodokļu maksātāja e-adresē – EDS lietotāji, kuri vienlaikus ir arī e-adreses lietotāji, pēc noklusējuma saņems dokumentu un informāciju abos saziņas kanālos – EDS un e-adresē.

Risinājums netiks attiecināts uz citos procesos, piemēram, administratīvā pārkāpuma procesā sagatavoto dokumentu paziņošanu, jo tie tiks paziņoti konkrēto procesu regulējošajos normatīvajos aktos noteiktajā kārtībā.

- VID publiskās datu bāzes publicēs Latvijas Atvērto datu portālā

Pašlaik VID publiskajās datu bāzēs ir pieejama informācija, balstoties uz konkrēti ievadītiem nodokļu maksātāja datiem, kas nav mašīnlasāmā formātā, bet balstīti uz izvēles principu. Savukārt likumprojektā minētās datu kopas par juridiskām personām ir plānots publicēt Latvijas Atvērto datu portālā mašīnlasāmā formātā, proti, pārskatāmi un lietotājam ērti iegūstamā veidā atkal izmantošanai.

Likumprojekts paredz t. sk. šādu VID publisko datu bāžu publiskošanu Latvijas Atvērto datu portālā:

- Sabiedriskā labuma organizāciju reģistru;

- Informāciju par nerezidentu (ārvalsts komersanta) pastāvīgajām pārstāvniecībām;

- pievienotās vērtības nodokļa maksātāju reģistru (par juridiskām personām);

- informāciju par darba devējiem, kuru darbinieku vidējais mēneša atalgojums ir valstī noteiktās minimālās mēneša darba algas apmērā vai mazāks;

- informāciju par juridiskām personām, kurām apturēta saimnieciskā darbība.

- Informāciju par komersantu samaksāto nodokļu apmēru publiskos reizi ceturksnī, t.sk. par PVN

Komercdarbības vides uzlabošanai un ēnu ekonomikas mazināšanai nepieciešams regulāri publicēt informāciju par nodokļu maksātāju (komersantu) samaksāto nodokļu apmēru. Izvērtējot arī citu valstu pieredzi, secināts, ka ir efektīvi publicēt informāciju par nodokļu maksātāju (komersantu) samaksāto nodokļu apmēru nevis reizi gadā, bet reizi ceturksnī.

Turklāt secināts, ka esošais samaksātās nodokļu kopsummas atšifrējums nesniedz objektīvu priekšstatu par nodokļu patieso ekonomisko aktivitāti, jo no tā tiek izslēgta informācija par atmaksāto PVN. Likumprojektā paredzēts, ka informācijas par samaksāto nodokļu kopsummu atšifrējumā tiks iekļauta informācija par valsts budžetā samaksāto un no valsts budžeta atmaksāto PVN summu.

- VID būs tiesības izmantot maksājumu pakalpojumu sniedzēju datus par pārrobežu maksājumiem

Likumprojektā ir ietvertas tiesību normas par informācijas par pārrobežu maksājumiem izmantošanu VID. Paredzēts, ka maksājumu pakalpojumu sniedzējiem (MPS) būs jāsniedz dati par saviem klientiem – maksājumu saņēmējiem un par to pārrobežu darījumiem, ja klients ir saņēmis vairāk kā 25 pārrobežu maksājumus ceturksnī. Informācijas sniedzēji ir MPS, tajā skaitā kredītiestādes, elektroniskās naudas iestādes, pasta žiro norēķinu iestādes, maksājumu iestādes.

VID tiesības izmantot no MPS saņemtos datus, ļaus paplašināt zinātību par nodokļu maksātāju saimniecisko darbību tādās līdz šim grūti uzraugāmās nodokļu jomās kā pārrobežu darījumi un e-komercija. Iestrādājot no MPS saņemtos datus analīzes sistēmā, šie dati kopsakarā ar VID rīcībā esošo informāciju par nodokļu maksātāju un tā deklarāciju datiem ļaus noteikt personas (gan fiziskās, gan juridiskās), kuras veic saimniecisko darbību.

Grozījumi stāsies spēkā vispārējā kārtībā, izņemot grozījumus likuma 18. panta pirmās daļas 8.1 punktā, kas stāsies spēkā 2025. gada 1. jūlijā, jo informācijas publicēšanai, tehniskai izstrādei un ieviešanai nepieciešams apmēram trīs līdz četri mēneši pēc likuma stāšanās spēkā.

Latvijas tiesu prakse

Rakstu autors: Oļegs Spundiņš

IIN no vienotā nekustamā īpašuma ir jāmaksā (A420220322)

Lietas būtība un VID pamatojums

Pieteicējs apstrīdēja Valsts ieņēmumu dienesta (VID) lēmumu, kas noteica papildu maksājamo IIN un nokavējuma naudu par ienākumiem no nekustamā īpašuma atsavināšanas. VID konstatēja, ka pieteicējs 2020. gadā ir atsavinājis trīs nekustamos īpašumus, kas bija viņa īpašumā ilgāk par 60 mēnešiem, bet nevienā no tiem 12 mēnešus līdz atsavināšanas līguma noslēgšanai nebija pieteicēja deklarētā dzīvesvieta. VID uzskatīja, ka pieteicējs ir guvis ar IIN apliekamu ienākumu no kapitāla pieauguma, kuru viņš nav deklarējis. VID arī norādīja, ka pieteicējam bija pienākums glabāt attaisnojuma dokumentus par nekustamajā īpašumā veiktiem ieguldījumiem, lai pierādītu izdevumus, kas saistīti ar īpašuma uzlabošanu un atjaunošanu.

Pirmās instances tiesas viedoklis

Administratīvā rajona tiesa noraidīja pieteicēja pieteikumu, pamatojoties uz to, ka pieteicējs ir guvis ar IIN apliekamu ienākumu no kapitāla pieauguma, jo viņa īpašumi nav uzskatāmi par vienīgo nekustamo īpašumu IIN likuma izpratnē. Tiesa arī secināja, ka pieteicējs nav iesniedzis pietiekamus pierādījumus par nekustamajā īpašumā veiktiem ieguldījumiem. Tiesa atzina, ka pieteicējam bija pienākums glabāt attaisnojuma dokumentus un ka viņa norādītie izdevumi nav pierādīti.

Apgabaltiesas atziņas

No ierakstiem zemesgrāmatās izriet, ka katrs no nekustamajiem īpašumiem uz to atsavināšanas brīdi bija reģistrēts kā patstāvīgs nekustamā īpašuma objekts. Tiesa konstatēja, ka nekustamie īpašumi atrodas viens otram blakus, ir apžogoti pa kopējo perimetru un faktiski veido vienotu atšķirtu teritoriju, taču tas nebija pietiekams pamats, lai tos uzskatītu par vienīgo nekustamo īpašumu.

- Tiesa konstatēja, ka pieteicējs nav norādījis uz objektīviem šķēršļiem, kas viņam būtu lieguši tiesiski apvienot nekustamos īpašumus un nostiprināt veiktās izmaiņas. Vispārīga atsaukšanās uz kaimiņa nepiekrišanu saskaņojuma sniegšanai par šādiem objektīviem apstākļiem nav atzīstama.

- Tiesa atzina, ka pieteicējs nebija iesniedzis pietiekamus pierādījumus par nekustamajā īpašumā veiktiem ieguldījumiem, kas būtu nepieciešami, lai samazinātu ar IIN apliekamo ienākumu.

Kopsavilkums un secinājumi

Lai samazinātu ar IIN apliekamu ienākumu un lai īpašumi tiktu uzskatīti par vienīgo nekustamo īpašumu, pieteicējam bija jāveic tiesiskas darbības īpašumu apvienošanai, jāglabā un jāiesniedz attaisnojuma dokumenti par veiktiem ieguldījumiem, jānodrošina būvniecības atbilstība normatīvajiem aktiem un jādeklarē dzīvesvieta vienā no īpašumiem vismaz 12 mēnešus līdz atsavināšanas līguma noslēgšanai.

Autora komentārs

Konkrētajā lieta izteiktie atzinumus būtu interesanti apskatīt car diametrāli pretēju faktisko apstākļu prizmu. Proti, ir IIN strīdu lietu kategorija kurās formāli, zemesgrāmatā ir reģistrēts personas vienīgais nekustamais īpašums, bet faktiski tas sastāv no vairākiem īpašumiem. Kā tiesa vērtētu tādus faktiskos apstākļus no tiesību normu piemērošanas aspekta? Šis jautājums pagaidām paliek retorisks, bet jau nākamā gada pavasarī mēs to uzzināsim, un salīdzināsim vai tiesas pieeja IIN likuma normu interpretācijai paliek konsekventa.

Informācijas atklātības regulējuma īpatnības (A420162823)

2024. gada novembra beigās Senāts sprieda par arodbiedrības tiesībām iegūt no VID informāciju par komersantu nodarbināto skaitu un to veiktajām sociālās apdrošināšanas obligātajām iemaksām. Šis spriedums ir nozīmīgs, jo tas skar jautājumus par komercnoslēpuma aizsardzību un informācijas pieejamību. Konkrēto lietu kategorijas izskatīšana ir īpaši noregulēta Informācijas atklātības likumā, nosakot Senāta kopmetenci veikt pirmās instances tiesas sprieduma kontroli.

Administratīvā rajona tiesa bija atzinusi, ka pieteicējai ir leģitīma interese saņemt informāciju, un šai interesei ir dodama priekšroka iepretim komersantu aizsargājamām tiesiskajām interesēm. Tomēr Senāts norādīja, ka tiesai bija jāveic vispusīga abu lietā iesaistīto tiesisko interešu izsvēršana, lai nonāktu pie taisnīga secinājuma.

Senāts atcēla Administratīvās rajona tiesas spriedumu un nodeva lietu jaunai izskatīšanai. Administratīvā rajona tiesa bija apmierinājusi arodbiedrības pieteikumu, pamatojoties uz to, ka komersanti nebija norādījuši, ka iesniegtā informācija satur komercnoslēpumu. Tomēr Senāts atzina, ka šāds secinājums ir pāragrs un ka tiesai bija jāpieaicina komersanti lietā kā trešās personas, lai noskaidrotu viņu viedokli par informācijas komercnoslēpuma statusu.

Secinājumi

Šis spriedums izceļ vairākas svarīgas juridiskas īpatnības. Pirmkārt, tas uzsver nepieciešamību pēc rūpīgas un vispusīgas tiesisko interešu izsvēršanas, īpaši jautājumos, kas skar komercnoslēpuma aizsardzību. Otrkārt, tas norāda uz tiesas pienākumu pieaicināt komersantus lietā, lai noskaidrotu viņu viedokli par informācijas komercnoslēpuma statusu. Treškārt, spriedums apliecina, ka tiesības uz komercnoslēpumu nav absolūtas un tām var noteikt samērīgus ierobežojumus sabiedrības interesēs.

Nodokļu atvieglojumu piemērošana sakarā ar personas ārvalstu rezidenci (A420186121)

Lietas būtība ir par nodokļu atvieglojumu piešķiršanas termiņu, pamatojoties uz MK noteikumu Nr. 178[1] 13. un 14. punktu interpretāciju. Proti, vai VID drīkst piešķirt nodokļu atvieglojumu termiņam, kas tiešā tekstā nav norādīts nodokļu rezidences sertifikātā.

Valsts ieņēmumu dienests (VID) apgalvoja, ka piecu gadu termiņš ir piemērojams tikai tad, ja tas izriet no iesniegtajiem dokumentiem, īpaši uzsverot un rezidences sertifikātā norādīto konkrēto taksācijas gadu, kurā persona tika uzskatīta par attiecīgās valsts nodokļu rezidentu. Proti, VID apgalvoja, ka pieteicējas iesniegtajā rezidences sertifikātā ir ietverta informācija tikai par vienu taksācijas gadu, kas neļauj piešķirt atvieglojumu apliecību ar derīguma termiņu uz pieciem gadiem.

Tomēr tiesa uzskatīja, ka noteikumu Nr. 178 13. punkts paredz piecu gadu termiņu, ja vien nav noskaidrots, ka derīguma termiņš ir īsāks. Arī Administratīvā apgabaltiesa un Senāts uzskatīja, ka piecu gadu termiņš ir piemērojams visos gadījumos, kad iesniegti atvieglojumu piemērošanai nepieciešamie dokumenti, ja vien VID saziņā ar otras līgumslēdzējas valsts kompetento iestādi nav identificējis kādus šķēršļus atvieglojumu apliecības izsniegšanai uz piecu gadu termiņu.

Ņemot vērā minēto, Senāts atstāja Administratīvās apgabaltiesas spriedumu negrozītu un noraidīja VID kasācijas sūdzību.

[1] Ministru kabineta 2001.gada 30.aprīļa noteikumu Nr. 178 „Kārtība, kādā piemērojami starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi” (Noteikumi Nr. 178).

Raksta autore: Natālija Ķīse

Senāts: Nosacīts sods nav pietiekams, ja uzņēmējdarbība apzināti organizēta maldināšanai un nodokļu nemaksāšanai

Senāts izskatīja krimināllietu, kurā trīs personas apsūdzētas par izvairīšanos no nodokļu nomaksas, nodarot zaudējumus valstij lielā apmērā. Apgabaltiesa visiem trīs apsūdzētajiem noteikusi brīvības atņemšanu (uz 7 līdz 9 mēnešiem), atņemot tiesības veikt visu veidu komercdarību (uz 2 gadiem un 6 mēnešiem līdz 3 gadiem), taču ar brīvības atņemšanu personas notiesātas nosacīti ar pārbaudes laiku uz 2 gadiem. No apsūdzētajiem piedzītās kaitējuma kompensācijas sastāda gandrīz 150 000 EUR.

Kas ir būtisks šajā nolēmumā?

Senāts atcēla Apgabaltiesas spriedumu daļā, ar kuru piemērots nosacīts soda mērs. Apelācijas instances tiesa norādījusi, ka guvusi pārliecību, ka apsūdzētie turpmāk neizdarīs likumpārkāpumus, savukārt nosacīta notiesāšana un pietiekami liela pārbaudes laika noteikšana dos lielāku pamudinājumu apsūdzētajiem atturēties no jaunu likumpārkāpumu izdarīšanas.

Senāts atzīst, ka apelācijas instances tiesa pārmērīgi lielu nozīmi piešķīrusi faktiem, kas saistīti ar apsūdzēto personību, bet nav vērtējusi izdarīto noziedzīgo nodarījumu raksturu, radīto kaitīgumu un apsūdzēto attieksmi pret izdarītajiem noziedzīgajiem nodarījumiem. Tiesa vien formāli norādījusi, ka guvusi pārliecību, ka apsūdzētie turpmāk neizdarīs likumpārkāpumus.

Minētajā situācijā noziedzīgais nodarījums ir klasificējams kā smags noziegums, kas vērsts pret tautsaimniecību. Savukārt divi no apsūdzētajiem ir izdarījuši divus šāda veida noziegumus, kas saistīti ar izvairīšanos no nodokļu nomaksas. Noziedzīgi nodarījumi bija rūpīgi izplānoti, turpināti vairākus gadus, tajos tika iesaistītas daudzas personas, kuras neapzinājās savu darbību prettiesiskumu, tika nodibināti uzņēmumi, lai maldinātu, ka darījumi faktiski ir notikuši, kā arī ārvalstīs tika atvērti bankas konti, lai slēptu finanšu līdzekļu atrašanās vietu. Senāts apstiprina, ka fiktīvu darījumu norādīšana PVN deklarācijās ar nolūku nemaksāt PVN ir lielākā kaitīguma pakāpe par pieļauto bezdarbību nodokļu nomaksā, kas, galvenokārt, saistīta ar nepareizu uzņēmējdarbības organizēšanu un likumā uzlikto prioritāšu izvērtēšanu.

Senāta vērtējumā Apelācijas instances tiesa, piemērojot nosacītu brīvības atņemšanu, piemērojusi pārāk mīkstu sodu, jo tas neatbilst sabiedrības drošības un taisnīguma interesēm.

Papildus par labprātīgu kompensācijas samaksu kā atbildību mīkstinošu apstākli..

Apsūdzētais, valdes loceklis uzņēmumā X, labprātīgi atlīdzinājis VID kompensāciju 70 500 EUR apmērā. Otrajā instancē tiesa atzinusi, ka šādos apstākļos ir pamats apsūdzētajam piemērot atbildību mīkstinošo apstākli.

Senāts atgādina par doktorīnā nostirpināto principu, ka, lai piemērotu atbildību mīkstinošo apstākli, nozīme ir tam, ka vainīgais atlīdzinājis vai novērsis kaitējumu pēc savas iniciatīvas neatkarīgi no tā, kurā kriminālprocesa stadijā zaudējumi labprātīgi atlīdzināti.

Raksta autors: Edgars Hercenbergs

Senāts ievēro Satversmes tiesas interpretāciju un paver praktiskas iespējas samazināt IIN no tiešsaistes azartspēļu laimestiem

Turpinot iepriekš publicēto (Satversmes tiesas spriedums par azartspēļu laimestiem IIN jomā, Jūnijs-2024), informējam, ka izskatot kasācijas sūdzības par diviem apelācijas instances tiesas spriedumiem, Senāts nosprieda vienu atcelt daļā un nodot izskatīšanai no jauna jautājumā, vai no tiešsaistes azartspēļu konta izņemtā nauda ir laimests, citiem vārdiem – vai bankas kontā ir saņemta tikpat liela summa, kāda ir izmaksāta spēles kontu (spriedums, pieejams šeit), bet otru spriedumu nosprieda atstāt negrozītu un kasācijas sūdzību noraidīt, jo ar lietā iesniegtajiem pierādījumiem ir konstatējams fakts, ka no tiešsaistes azartspēļu konta izņemtā nauda ir laimests (spriedums, pieejams šeit).

ES tiesu prakse

Rakstu autore: Dace Everte

Vai solidāra atbildība un sodu dubulta piemērošana PVN lietās ir atbilstoša ES tiesībām?

Dranken Van Eetvelde, lieta Nr. C-331/23 (Beļģija)

Dranken ir dzērienu tirgotāja. Tai tiek pārmests, ka tā ir izrakstījusi nepareizus rēķinus par dzērienu piegādi privātpersonām. Patiesībā dzērieni esot tikuši piegādāti klientiem, kas veic uzņēmējdarbību (viesnīcu un ēdināšanas vietu apsaimniekotāji), kuri tos tālāk esot pārdevuši nelegāli – šķiet, ka šo klientu identitāte nav zināma.

Dranken apgalvo, ka saskaņā ar EST judikatūru nevienam nevar noteikt beznosacījuma atbildību par citas personas veikto krāpšanu. Šāda no vainas neatkarīga atbildība pārsniedz to, kas ir nepieciešams, lai aizsargātu nodokļu iestāžu tiesības un cīnītos pret izvairīšanos no nodokļu maksāšanas, un ir pretrunā samērīguma principam. Turklāt iesniedzējtiesa pauž bažas par administratīvu un krimināltiesisku sodu kumulāciju un ne bis in idem principu ES Pamattiesību hartas 50. panta izpratnē.

EST spriedums (starp citu, atšķiras no ģenerāladvokātes viedokļa):

PVN direktīvai atbilst tāda tiesību norma, kurā, lai nodrošinātu PVN iekasēšanu, solidāra atbildība neatkarīgi no vainas paredzēta nevis tam nodokļa maksātājam, kam parasti būtu jāmaksā šis nodoklis, bet citam nodokļa maksātājam.

PVN direktīvas neitralitātes principam atbilst tāda tiesību norma, ar kuru citam nodokļa maksātājam noteikts solidārs pienākums samaksāt nodokli, neņemot vērā tā tiesības uz maksājamā vai samaksātā priekšnodokļa atskaitīšanu.

ES Pamattiesību hartai atbilst regulējums, kurā atļauta tādu kriminālsodu un krimināltiesiska rakstura administratīvo sodu kumulēšana, kas izriet no dažādiem procesiem par vienāda veida faktiem, kuri tomēr ir notikuši secīgos finanšu gados un par kuriem uzsākta administratīva vajāšana, kam ir krimināltiesisks raksturs, par vienu finanšu gadu un kriminālvajāšana – par citu finanšu gadu.

Vai nodokļu administrācija var liegt PVN atskaitīšanu par pakalpojumiem, ja tie izmantoti ar nodokli apliekamu darījumu vajadzībām?

Weatherford Atlas Gip, lieta Nr. C-527/23 (Rumānija)

Weatherford Atlas Gip ietilpst sabiedrību grupā Weatherford, kas specializējusies pakalpojumu sniegšanā naftas nozarē. 2016.gadā Weatherford Atlas apvienošanās ceļā pārņēma Rumānijas sabiedrību Foserco SA, kuras darbība ir naftas un dabasgāzes ieguves palīgpakalpojumu sniegšana. 2015. un 2016.gadā Foserco Rumānijā sniedza urbšanas pakalpojumus diviem klientiem: OMV Petrom un Petrofarc. Lai tos nodrošinātu, Foserco no Weatherford grupas sabiedrībām bija iegādājusies vispārējus administratīvos pakalpojumus: informātikas pakalpojumus, cilvēkresursus, mārketinga, grāmatvedības un konsultāciju pakalpojumus. Šos administratīvos pakalpojumus sniedza ārpus Rumānijas teritorijas reģistrēti uzņēmumi, un minētajiem pakalpojumiem PVN vajadzībām tika piemērota apgrieztās maksāšanas kārtība. Citas Weatherford sabiedrības arī saņēma šos pašus pakalpojumus.

Nodokļu iestāde atteica tiesības atskaitīt PVN, ko Foserco bija samaksājusi kā priekšnodokli par iegādātajiem administratīvajiem pakalpojumiem, jo:

- 1) nebija iesniegts neviens akts vai dokuments, lai pierādītu saikni starp iegādātajiem pakalpojumiem un pārbaudītā nodokļa maksātāja darbību,

- 2) no iesniegtajiem dokumentiem neizrietēja nedz sniegto pakalpojumu raksturs, nedz to personu identitāte, kas šos pakalpojumus sniegušas, nedz laikposms, kurā tie sniegti, nedz tas, ka minētie pakalpojumi Foserco bija vajadzīgi.

Turklāt nodokļu iestāde nenoliedza, ka attiecīgie administratīvie pakalpojumi faktiski tika sniegti, un neatsaucās uz krāpšanu nodokļu jomā, bet atteicās atzīt tiesības uz atskaitīšanu, jo nebija pierādījumu, ka nodokļa maksātājam šo pakalpojumu iegāde bija vajadzīga.

EST spriedums:

PVN direktīva nepieļauj tādu valsts tiesisko regulējumu vai praksi, saskaņā ar kuru nodokļu dienests liedz tiesības atskaitīt PVN, ko nodokļa maksātājs kā priekšnodokli samaksājis, iegādājoties pakalpojumus no grupas uzņēmumiem, tāpēc, ka šie pakalpojumi vienlaikus esot sniegti citām šīs grupas sabiedrībām un to iegāde neesot bijusi vajadzīga vai lietderīga, ja ir pierādīts, ka šis nodokļa maksātājs minētos pakalpojumus vēlāk izmantojis savu ar nodokli apliekamo darījumu vajadzībām.

Raksta autore: Elza Gusāre

Muitas regulējums atļauj papildus nokavējuma procentiem paredzēt sodu par nokavējumu

- gada 5. decembra EST spriedums lietā C‑506/23

Puses: Network One Distribution SRL pret Rumānijas nodokļu un muitas administrācijām, Finanšu ministriju

Lietas apstākļi

Laikā no 2016. gada 18. marta līdz 2017. gada 28. septembrim Network One importēja Rumānijā tradicionālos velosipēdus, elektriskos velosipēdus un rezerves daļas, norādot preču izcelsmes valsti Taizemi.

Pēc muitas pārbaudes, kas tika veikta 2018. gada 30. jūlijā, muita secināja, ka minēto preču izcelsmes valsts ir Ķīna, nevis Taizeme.

2019. gada 25. septembrī šī iestāde pieņēma lēmumu, ka Network One noteikts antidempinga maksājums aptuveni 366 896 EUR. Turklāt minētā iestāde konstatēja, ka Network Onejāmaksā papildu nodokļu parāds, ko veido, pirmkārt, nokavējuma procenti saistībā ar antidempinga maksājumu kopsummā aptuveni 38 652 EUR saskaņā ar Muitas kodeksa 114. pantu un, otrkārt, sods par nokavējumu kopsummā aptuveni 33 399 EUR saskaņā ar Nodokļu procesa kodeksa 176. pantu.

2019. gada 7. decembrī Network Onecēla prasību Bukarestes apgabaltiesā par šo lēmumu. Šajā ziņā šī sabiedrība tostarp apgalvoja, ka ar Muitas kodeksa 114. pantu procenti un sodi ir apvienoti vienā likmē, un apstrīdēja Nodokļu procesa kodeksā paredzēto sodu (par nokavējumue) papildu piemērošanu, jo, pēc tās domām, šie sodi bija saistīti ar vienu un to pašu galveno nodokļu parādu. Šajā saistībā Network One norādīja, ka šī prakse pārkāpj minēto Muitas kodeksa 114. pantu, jo tās rezultātā uzliktie sodi tika nepamatoti palielināti.

Tiesas analīzes

Tiesa norādīja, ka nokavējuma procentu mērķis ir mazināt sekas, kas izriet no maksājuma termiņa pārsniegšanas, un kompensēt priekšrocības, ko saimnieciskās darbības subjekts nepamatoti gūst no nodokļu parāda samaksas kavējuma, nevis sodīt par šādu kavējumu.

Muitas kodeksa 42. panta 1. punktā būtībā ir paredzēts, ka dalībvalstīm ir jāpiemēro sankcijas par tiesību aktu muitas jomā pārkāpumiem un ka uzliktajām sankcijām ir jābūt iedarbīgām, samērīgām un atturošām. Šī panta 2. punktā ir precizēts, ka šīs sankcijas, kā tas ir šajā gadījumā, var būt naudas sods, ko uzliek muitas dienesti.

Turklāt Regulas Nr. 2988/95 (par Eiropas Kopienu finanšu interešu aizsardzību) 4. pantā būtībā ir noteikts, ka pārkāpuma gadījumā nelikumīgi iegūtais labums atgūstams un ka šai atgūšanai var pieskaitīt procentus, ko var noteikt pēc vienotas likmes. Tā precizē, ka tajā paredzētie pasākumi nav uzskatāmi par sodiem.

Savukārt šīs regulas 5. pantā ir noteikts, ar tīšu pārkāpumu vai pārkāpumu nolaidības dēļ var uzlikt administratīvus sodus, proti, maksājumu, kas ir lielāks par nelikumīgi iegūtajām vai ieturētajām summām, vajadzības gadījumā pierēķinot procentus.

Šajā gadījumā no iesniedzējtiesas nolēmuma izriet, ka Nodokļu procesa kodeksa 176. pantā paredzētie sodi ar nokavējumu ir finansiāla sankcija, kas tiek piemērota parādniekam, kurš nav samaksājis nodokļu parādu paredzētajā termiņā. Tādējādi, ņemot vērā visu iepriekš minēto, ir jāuzskata, ka šāda valsts tiesībās paredzēta sankcija principā nav nesaderīga ar Savienības tiesībām.

Spriedums

Ņemot vērā visus iepriekš minētos apsvērumus, Muitas kodeksa 114. pants pieļauj tādu valsts administratīvo praksi, saskaņā ar kuru valsts tiesiskajā regulējumā paredzēto sodu par nokavējumu var piemērot papildus šajā pantā paredzētajiem nokavējuma procentiem.

Ārzemēs

Rakstu autore: Dace Everte

Pagarina apgrieztās maksāšanas piemērošanu kokmateriāliem

2024.gada 6.decembrī EP ierosinājusi pieņemt padomes ieviešanas lēmumu attiecībā uz apgrieztās PVN maksāšanas kārtības pagarināšanu kokmateriāliem, kas ir atkāpe no PVN direktīvas normām. Eiropas Komisija attiecīgo priekšlikumu bija iesniegusi 2024.gada 21.novembrī.

Igaunija gatavojas elektronisko rēķinu ieviešanai

Normatīvo aktu projekti tiks sagatavoti 2025.gada 1.ceturksnī. Plānots, ka regulējums stāsies spēkā no 2027.gada 1.janvāra. PVN deklarācijās būs jāuzrāda visi piegādes un iegādes rēķini, izņemot no PVN atbrīvotos un ar 0% PVN apliekamos darījumus.

Rakstu autore: Aija Lasmane

ES dalībvalstis mudina ieviest jaunus nodokļu noteikumus tabakai

2024. gada 9. decembrī sešpadsmit ES dalībvalstis ir nākušas klajā ar deklarāciju, aicinot Eiropas Komisiju veikt pasākumus, lai modernizētu tabakas aplikšanu ar nodokli, jo īpaši atjauninot Tabakas nodokļu direktīvu (Padomes direktīva 2011/64). ES dalībvalstis, kas atbalsta šo atzinumu, ir Beļģija, Bulgārija, Horvātija, Čehija, Dānija, Igaunija, Somija, Francija, Vācija, Īrija, Latvija, Portugāle, Nīderlande, Slovākijas Republika, Slovēnija un Spānija.

Sešpadsmit ES dalībvalstis uzskata, ka kopš Tabakas nodokļu direktīvas pēdējās aktualizācijas 2011. gadā Eiropas tabakas tirgus ir būtiski mainījies, parādoties jauniem produktiem, kas lietošanas un veselības apdraudējuma ziņā ir salīdzināmi ar tradicionālajiem tabakas izstrādājumiem. Saskaņā ar pašreizējo direktīvu šie izstrādājumi neietilpst tabakas nodokļu darbības jomā.

Rezultātā dalībvalstis ir rīkojušās tieši valsts līmenī saistībā ar šiem produktiem, izraisot ES iekšējā tirgus sadrumstalotību un izkropļojumus.

Šīs bažas tika paustas jau Padomes 2020. gada 2. jūnija secinājumos, kuros dalībvalstis aicināja Eiropas Komisiju iesniegt Padomei tiesību akta priekšlikumu, kas ļautu izstrādāt vienotu pieeju jaunajai situācijai.

Gaidāmā Polijas prezidentūra Eiropas Savienības Padomē publicē programmu ar tiešo, netiešo nodokļu prioritātēm

Gaidāmā Polijas prezidentūra Eiropas Savienības Padomē ir publicējusi savu programmu, kurā noteiktas sava termiņa nodokļu prioritātes.

Saskaņā ar programmu Polijas prezidentūra “rīkosies, lai atbalstītu ES konkurētspēju, novēršot kaitīgu nodokļu konkurenci”, jo īpaši atjauninot to jurisdikciju sarakstu, kuras nesadarbojas.

Turklāt prezidentūra apņemas turpināt darbu pie DAC9, lai palīdzētu starptautiskajiem uzņēmumiem izpildīt minimālās nodokļu direktīvas iesniegšanas pienākumus un nodrošināt, ka direktīva pilnībā atbilst ESAO otrajam pīlāram.

Netiešo nodokļu jomā prezidentūra koncentrēsies uz PVN plaisas novēršanu, īpaši e-komercijas sektorā, plānojot legalizēt importēto preču tālpārdošanu, izmantojot elektroniskās saskarnes PVN noteikumiem un administratīvās sadarbības pasākumiem digitālajam laikmetam (ViDA) un importēto preču tālpārdošanai.

Polijas prezidentūra plāno arī virzīties uz priekšu Enerģijas nodokļu direktīvas (2003/96) pārskatīšanā un, ja Eiropas Komisija iesniegs priekšlikumu, strādāt pie tabakas izstrādājumiem piemērojamās likmes.

Kas attiecas uz muitu, prezidentūra ir paredzējusi turpināt muitas savienības reformas centienus. Tas ietvertu ES Muitas iestādes izveidi, īpašu uzmanību pievēršot muitas attiecībām ar valstīm, kas robežojas ar Eiropas Savienību, un atbalstot ES Robežu muitas alianses izveidi, lai uzlabotu robežu pārvaldības koordināciju un ES sankciju pret Krieviju un Baltkrieviju ieviešanu.

Polijas prezidentūrai veltītā tīmekļa vietne, kurā tika publicēta programma, jau ir tiešsaistē. Tīmekļa vietnē ir iekļauta arī informācija par prezidentūru, un tajā tiks publicētas ziņas un notikumi visa Polijas pilnvaru termiņa laikā.

Polija būs Eiropas Savienības Padomes prezidējošā valsts no 2025. gada 1. janvāra līdz 30. jūnijam.

Tiek iedarbināta lielākās labvēlības režīma klauzula Francijas un Latvijas nodokļu konvencijā

Saistošajos komentāros, kas tika izdoti 2024. gada 16. oktobrī, Francijas nodokļu iestādes paziņoja, ka daži procentu un autoratlīdzības maksājumi var tikt atbrīvoti no ieturējuma nodokļa saskaņā ar Francijas un Latvijas nodokļu konvenciju, jo tiek aktivizēta konvencijas vislielākās labvēlības režīma (most favored nation (MFN)) klauzula.

Nodokļu konvencijā var būt iekļauta vislielākās labvēlības klauzula, saskaņā ar kuru katra līgumslēdzēja valsts piekrīt paplašināt priekšrocības no zemākas likmes vai ierobežotas darbības jomas attiecībā uz noteiktiem ienākumiem (piemēram, dividendēm, procentiem vai honorāriem), ja pēc parakstīšanas vai ierakstīšanas konvencijas spēkā stāšanās brīdī viena no līgumslēdzējām valstīm noslēdz konvenciju ar trešo valsti, kas paredz šādu zemāku likmi vai ierobežotu darbības jomu.

Nodokļu konvencija starp Franciju un Latviju, kas tika parakstīts 1997.gada 14.aprīlī un stājās spēkā 2001.gada 1.maijā, satur šādu MFN klauzulu.

Tā paredz, ka gadījumā, ja kāda konvencija starp Latviju un OECD valsti, kas stājas spēkā pēc Latvijas un Francijas nodokļu konvencijas spēkā stāšanās dienas, paredz labvēlīgākus nosacījumus attiecībā uz autoratlīdzību vai procentiem, kas tiek maksāti par banku aizdevumiem, kas rodas Latvijā, nekā tie ir paredzēti. jo konvencijā ar Franciju šādi izdevīgāki nosacījumi tiks automātiski piemēroti Francijas un Latvijas nodokļu konvencijas ietvaros, sākot no līguma spēkā stāšanās dienas.

Turklāt MFN klauzula paredz, ka gadījumā, ja Latvija pieņems šaurāku autoratlīdzības definīciju, šī definīcija automātiski tiks piemērota Francijas un Latvijas nodokļu konvencijas ietvaros.

MFN klauzula tika aktivizēta pēc nodokļu konvencijas starp Latviju un Japānu stāšanās spēkā 2017. gada 5. jūlijā. Rezultātā:

- Procenti, kas tiek maksāti par bankas izsniegtajiem aizdevumiem, kas izriet no līgumslēdzējas valsts, kuras patiesā labuma guvējs ir otras līgumslēdzējas valsts rezidents, tiks aplikti ar nodokļiem tikai tajā valstī, kurā faktiskais īpašnieks ir rezidents (0% ieturējuma nodokļa likme, samazināta no 10 % iepriekš).

- Autoratlīdzība, kas rodas no līgumslēdzējas valsts un kuras faktiskais īpašnieks ir otras līgumslēdzējas valsts rezidents, tiks aplikta ar nodokļiem tikai tajā valstī, kurā faktiskais īpašnieks ir rezidents (0% ieturējuma nodokļa likme, samazināta no 5% vai 10% iepriekš).

- Jebkāda veida maksājumi, kas veikti par televīzijas vai radio filmu un ierakstu autortiesību izmantošanu vai izmantošanas tiesībām, kā arī par rūpnieciskā, komerciālā vai zinātniskā aprīkojuma izmantošanu vai lietošanas tiesībām, tiek izslēgti no autoratlīdzības definīcija.

Šie noteikumi tiek piemēroti ar atpakaļejošu spēku no 2017. gada 5. jūlija (Latvijas un Japānas līguma spēkā stāšanās datums).

Informē VID un FM

Raksta autors: Raivis Liberts

Finanšu ministrijas apkopojums par izmaiņām darbaspēka nodokļos no 2025.gada:

Rakstu autore: Aija Lasmane

Vēja turbīnu elektriskās iekārtas jāiekļauj nekustamā īpašuma vērtībā

VID mājas lapā ir sniedzis atbildi uz sekojošu jautājumu:

Vai Uzņēmumu ienākuma nodokļa likuma 5. panta pirmās daļas 2.punkta piemērošanai, nosakot nekustamā īpašuma īpatsvaru personas aktīvu vērtībā, vēja elektriskās iekārtas pārvietojamās daļas (gondolas ar rotora spārniem) vērtība ir jāiekļauj uzņēmuma nekustamā īpašuma aktīvu vērtības kopsummā?

VID atbilde:

Ņemot vērā, ka vēja turbīnas elektrostacijas gondola ar rotora spārniem, kas balstās uz speciāli izbūvēta torņa, nevar funkcionēt dalīti, tā veido vienota nekustamā īpašuma sastāvdaļu. Līdz ar to Uzņēmumu ienākuma nodokļa likuma 5. panta pirmās daļas 2. punkta piemērošanai, vērtējot nekustamā īpašuma attiecību pret citiem aktīviem, nekustamā īpašuma vērtībā jāņem vērā vēja turbīnas elektrostacijas gondolas ar rotora spārniem vērtība.

Vai pienākas sods par gada pārskata neiesniegšanu?

Valsts ieņēmumu dienests ir komentējis jautājumu attiecībā uz sodu par gada pārskata neiesniegšanu (atbilde publicēta žurnālā iFinanses 6.12.2024.).

Gada pārskatu un konsolidēto gada pārskatu likuma (GPL) 8.panta 1.daļā noteikts, ka uzņēmumam ir pienākums sagatavot gada pārskatu par katru pārskata gadu Grāmatvedības likuma (GL) izpratnē. Saskaņā ar šī likuma 97.panta 1.daļu uzņēmumam gada pārskats un konsolidētais gada pārskats jāiesniedz Valsts ieņēmumu dienestam (VID) ne vēlāk kā mēnesi pēc tā apstiprināšanas. Tas iesniedzams VID vai nu papīra formā, vai elektroniski sagatavota gada pārskata (finanšu pārskata un vadības ziņojuma) un konsolidētā gada pārskata atvasinājuma elektroniskā formā – elektroniska noraksta vai elektroniskas kopijas veidā. Dokumenti jāiesniedz VID elektroniskajā deklarēšanas sistēmā (EDS), pievienojot paskaidrojumu elektroniskā formā par to, kad gada pārskats un konsolidētais gada pārskats apstiprināts.

Saskaņā ar GPL 100.pantu par gada pārskata sagatavošanu, publiskošanu, atbilstību GPL noteikumiem un savlaicīgu iesniegšanu ir atbildīga uzņēmuma vadība. Savukārt GL 42.pantā paredzēts, ka par gada pārskata neiesniegšanu vai normatīvajiem aktiem neatbilstoša gada pārskata iesniegšanu sabiedrības valdei var tikt piemērots administratīvais sods – brīdinājums vai naudas sods līdz 2000 eiro.

Lai izvairītos no situācijas, ka tiek palaists garām deklarācijas vai pārskatu iesniegšanas termiņš, VID EDS ir pieejams deklarāciju kalendārs. Turklāt, tuvojoties termiņam, saskaņā ar likuma “Par nodokļiem un nodevām” 18.panta 1.daļas 33.punktu VID nosūta atgādinājumus. Ja noteiktās saistības netiek pildītas, VID sazinās ar konkrēto uzņēmumu individuāli, tādējādi mēģinot risināt situāciju.

Rakstu autore: Kristīne Erele

Atjaunots VID informatīvais materiāls par īpašo PVN importam

VID mājas lapā ir publicēts atjaunots informatīvais materiāls par īpašā PVN režīma piemērošanu preču importam. Materiāls ietver informāciju par atļaujas piešķiršanas kritērijiem, atļaujas pieprasīšanu, izmantojot VID EDS, lēmuma pieņemšanas termiņiem, atļaujas darbības sākums, tās apturēšanu, anulēšanu un atjaunošanu, kā arī par soda sankcijām, ja nodoklis netiek deklarēts PVN deklarācijā.

VID metodiskais materiāls par darījumiem starp galveno uzņēmumu un filiāli

VID ir publicējis metodisko materiālu par PVN piemērošanu starp galveno uzņēmumu un filiāli, gan pakalpojumu sniegšanas, gan preču piegādes darījumos.

VID norāda, ka atsevišķos gadījumos PVN vajadzībām darījumi starp galveno uzņēmumu un tā filiāli ir apliekami ar PVN, bet atsevišķos gadījumos PVN normatīvo aktu izpratnē darījums netiek veikts (nenotiek pakalpojumu sniegšana starp diviem patstāvīgiem nodokļa maksātājiem). Tādējādi nav arī objekta, kuram būtu piemērojams PVN.

PVN likums nesniedz skaidrojumu par pakalpojumiem starp juridiskās personas filiālēm, tostarp tām, kas atrodas dažādās valstīs. Tāpēc, lai noteiktu PVN piemērošanas kārtību, ir jāizmanto EST prakse.

Metodiskajā materiālā VID apraksta divas situācijas, kad pakalpojuma sniegšana starp filiāli un galveno uzņēmumu, kas atrodas dažādās valstīs, ir PVN apliekams darījums un kad pakalpojumi nav PVN objekts.

Balstoties uz EST praksi (lietā C-210/04 FCE Bank plc), EST sniedzis vērtējumu, ka ņemot vērā, ka filiālei nav pašu kapitāla, ar saimniecisko darbību saistītais risks pilnībā gulstas uz galveno uzņēmumu. Šādā gadījumā galvenais uzņēmums un tā filiāle ir jāuzskata par vienu nodokļa maksātāju un savstarpēji veiktajos pakalpojumos PVN nepiemēro.

Savukārt, ja galvenais uzņēmums vai filiāle ir PVN grupas dalībnieks, tad PVN piemērošanai galvenais uzņēmums un filiāle uzskatāmi par atsevišķiem nodokļa maksātājiem, līdz ar to savstarpēji sniegtie pakalpojumi ir uzskatāmi par darījumiem, kuriem PVN piemērojams (EST lietas C-7/13 Scandia un C-812/19 Danske Bank).

Attiecībā uz PVN piemērošanas kārtību preču piegādēm, VID norāda, ka būtiskākais ir noteikt darījuma vietu saskaņā ar PVN likumā noteikto. Papildus jāņem vērā, ka, pārvietojot preces no Latvijas galvenā uzņēmuma uz filiāli citā ES dalībvalstī un otrādi, ir jāņem vērā, ka šādus darījumus uzskata par preču piegādēm/ iegādēm ES pielīdzināmiem darījumiem

Raksta autors: Raivis Liberts

Aktualizētie VID materiāli

No 2025.gada 1.janvāra stājas spēkā izmaiņas virknē nodokļu likumu. VID ir publicējis aktualizētos metodiskos materiālus, ņemot vērā izmaiņas nodokļu regulējumā.

- Iedzīvotāju ienākuma nodoklis

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodokļa atvieglojumi”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no izložu un azartspēļu laimestiem”

Aktualizēts metodiskais materiāls “Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma”

Publicēts informatīvais materiāls “Izmaiņas iedzīvotāju ienākuma nodoklī no 2025. gada”

- Pievienotās vērtības nodoklis

Aktualizēts informatīvais materiāls “Par īpašo pievienotās vērtības nodokļa piemērošanas režīmu preču importam”

Publicēts metodiskais materiāls “Īpašais PVN režīms maziem uzņēmumiem”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu dzīvojamo māju pārvaldīšanas pakalpojumiem”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu pakalpojumiem”

Aktualizēts metodiskais materiāls “Par īpašo pievienotās vērtības nodokļa aprēķināšanas un maksāšanas režīmu piemērošanu elektronisko sakaru, apraides un elektroniski sniegtiem pakalpojumiem (piemērojams ar 01.07.2021.)”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu preču piegādēm iekšzemē, preču iegādei Eiropas Savienības teritorijā, īpašajiem pievienotās vērtības nodokļa piemērošanas režīmiem, preču importam”

Aktualizēts metodiskais materiāls “Pievienotās vērtības nodokļa piemērošana publisku personu un privātpersonu, kuras pilda tām deleģētus vai ar pilnvarojumu nodotus valsts pārvaldes uzdevumus, darījumiem”

Aktualizēts informatīvais materiāls “Paziņojuma par pievienotās vērtības nodokļa samaksu iesniegšana” un tā pielikums – Paziņojuma par PVN samaksu iesniegšanas gadījumi

Publicēts informatīvais materiāls “Par grozījumiem Ministru kabineta 2013. gada 3. janvāra noteikumos Nr. 17 “Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai””

Publicēts informatīvais materiāls “Grozījumi Pievienotās vērtības nodokļa likumā”

Publicēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu darījumos starp galveno uzņēmumu un filiāli”

Aktualizēts metodiskais materiāls “Par pievienotās vērtības nodokļa piemērošanu darījumiem ar vaučeriem”

Publicēta uzziņa “PVN normu piemērošana maksāšanas paziņojumam par zemes likumisko lietošanas maksu dzīvokļu īpašniekiem”

- Akcīzes nodoklis

Aktualizēts metodiskais materiāls “Par naftas produktu inventarizāciju 2025. gada 1. janvārī” un tā Pielikums – “Akcīzes nodokļa aprēķina tabula naftas produktu inventarizācijai 2025. gada 1. janvārī”

Publicēts metodiskais materiāls “Par tabakas izstrādājumu (t. sk. cigarešu) inventarizāciju 2025. gada 1. janvārī”, kā arī tā Pielikumi: “Akcīzes nodokļa aprēķina tabula tabakas izstrādājumu inventarizācijai 2025. gada 1. janvārī” un “Akcīzes nodokļa aprēķina tabula tabakas izstrādājumu inventarizācijai mazumtirgotājiem 2025. gada 1. februārī”

Publicēts metodiskais materiāls “Par elektroniskajās smēķēšanas ierīcēs izmantojamā šķidruma, tā sagatavošanas sastāvdaļu un tabakas aizstājējproduktu akcīzes nodokļa marku krājumiem 2025. gada 1. janvārī”

Aktualizēts informatīvais materiāls “Par samaksātā akcīzes nodokļa atmaksu saistībā ar aizliegumu no 2025. gada 1. janvāra laist tirgū elektronisko smēķēšanas ierīču šķidrumus un tabakas aizstājējproduktus, kas neatbilst noteiktajām prasībām”

Aktualizēts informatīvais materiāls “Par samazinātās akcīzes nodokļa likmes piemērošanu alkoholiskajiem dzērieniem”

- Darba devēji, darba ņēmēji un valsts sociālās apdrošināšanas iemaksas

Aktualizēts metodiskais materiāls “Darba devēju un darba ņēmēju valsts sociālās apdrošināšanas obligātās iemaksas”

Publicēts informatīvais materiāls “Par pamatdarbības veida paziņošanu ar 2025. gada 1. janvāri”

Aktualizēts metodiskais materiāls “Minimālās valsts sociālās apdrošināšanas obligātās iemaksas”

Publicēts metodiskais materiāls “Pašnodarbinātā valsts sociālās apdrošināšanas obligātās iemaksas 2025.gads”

Publicēts metodiskais materiāls “Pensionāru neapliekamais minimums”

Aktualizēts metodiskais materiāls “Valsts sociālās apdrošināšanas obligātās iemaksas jaunuzņēmumiem”

Publicēts informatīvais materiāls “2024. gada 4. decembra grozījumi likumā “Par valsts sociālo apdrošināšanu””

Publicēts informatīvais materiāls “Algas nodoklis”

Aktualizēts informatīvais materiāls “Valsts sociālās apdrošināšanas obligāto iemaksu objekta maksimālais apmērs”

Aktualizēts metodiskais materiāls “Paziņojums par fiziskajai personai izmaksātajām summām”

Aktualizēts metodiskais materiāls “Pašnodarbinātā valsts sociālās apdrošināšanas obligātās iemaksas 2024.gads”

- Mikrouzņēmumi

Aktualizēts metodiskais materiāls “Mikrouzņēmumu nodoklis”

Publicēts informatīvais materiāls “Izmaiņas mikrouzņēmumu nodokļa maksātājiem no 2025. gada 1. janvāra”

- Citi

Publicēts metodiskais materiāls “Nodokļi no autoratlīdzības 2025.gadā”

Aktualizēts informatīvais materiāls “Nodokļu piemērošana profesionālo sportistu ienākumam”

Aktualizēts metodiskais materiāls “Nodokļu maksāšanas režīmi bērnu uzraudzības pakalpojuma sniedzējiem”

Aktualizēts informatīvais materiāls “Nodokļi ārvalstu vēstniecībās Latvijā nodarbinātām personām”

Aktualizēts informatīvais materiāls “Nodokļi un pārskati, nodarbinot no Ukrainas ieceļojušos”

Aktualizēts metodiskais materiāls “E-komercija”

Aktualizēts metodiskais materiāls “Algas nodokļa grāmatiņa”

Aktualizēts informatīvais materiāls “Par lauksaimniecības un citas produkcijas tirdzniecību tirgū un ielu tirdzniecības vietās”

Aktualizēts metodiskais materiāls “Nodokļi no dzīvokļa izīrēšanas vai iznomāšanas ienākumiem”

Publicēts informatīvais materiāls “Noteikumi par uzņēmējdarbības riska valsts nodevu 2025. gadā”

Publicēts informatīvais materiāls “Par grozījumiem Dabas resursu nodokļa likumā”

Aktualizēts metodiskas materiāls “Ienākums no ieguldījumu konta”

Publicēts informatīvais materiāls Grozījumi likumā “Par nodokļiem un nodevām”

Publicēts informatīvais materiāls “Grozījumi Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā”

Aktualizēts metodiskais materiāls “Attālinātā darba izdevumu kompensācijas”

Publicēts informatīvais materiāls “Par grozījumiem likumā “Par izložu un azartspēļu nodevu un nodokli””

Aktualizēts metodiskais materiāls “Dividendes, dividendēm pielīdzināms ienākums un nosacītās dividendes”

Aktualizēts informatīvais materiāls “E-rēķinu pakalpojuma sniedzēju saraksts”

Aktualizēts metodiskais materiāls “Pārskats par aprēķināto dabas resursu nodokli”

Publicēts metodiskais materiāls “Par elektroniskajās smēķēšanas ierīcēs izmantojamā šķidruma, tā sagatavošanas sastāvdaļu un tabakas aizstājējproduktu inventarizāciju 2025. gada 1. janvārī”

Aktualizēts metodiskais materiāls “Transfertecenu dokumentācija”

Tax Stories blogi

Regulāri nodokļu eksperta Jāņa Taukača sagatavotie svarīgākie jaunumi un analītiskas pārdomas par un ap nodokļiem. Reģistrējies un nepalaid garām!